Historicky bývala energetika považována za cyklický sektor. To se však podle názoru společnosti Invesco změnilo. Trhu s ropou omezené dodávky plynu z Ruska nepomohly, ale hlavní příčinou nerovnováhy jsou nedostatečné investice – v kombinaci s poptávkou. Energetický sektor už se připravuje na život „po ropě“. „Věříme, že díky tomu se může stát hnací silou dekarbonizace,“ vysvětluje Steve Smith, zástupce manažera fondu Invesca.

Historicky bývala energetika vždy považována za cyklický sektor. Setrvale rostoucí nabídka způsobovala tržní přebytky, kdykoli došlo k poklesu poptávky. Díky tomu ceny komodit zůstávaly volatilní. To se změnilo. Kapitálová disciplína a nástup ESG posunuly odvětví do nové fáze kapitálového cyklu, která se vyznačuje strukturálním nabídkovým deficitem. Tím také dochází k posílení konkurenčního postavení evropských producentů v rámci globálních energetických trhů. Podle nás se díky těmto změnám stává evropský energetický sektor opět vhodným pro investice.

Na počátku minulého desetiletí došlo k neefektivní alokaci kapitálu: přišla obrovská expanze dodávek uhlí z Číny a zdálo se, že velké ropné společnosti vypisují bianco šeky svým průzkumným oddělením. V tomto období došlo také k rychlému růstu trhu se zkapalněným zemním plynem (LNG) a k obrovskému přílivu spekulativního kapitálu do amerických břidlic.

Energetickým komoditám se v tomto prostředí nedařilo a počátkem roku 2020 se propadly na historická minima poté, co globální energetické přebytky vyvolaly obavy o skladovací kapacity. Poprvé v historii se futures na ropu West Texas Intermediate (WTI) dostaly do záporných hodnot, což znamenalo, že producenti ropy platili kupujícím za to, že si od nich tuto komoditu odeberou.

Nyní jsme svědky situace, kdy společnosti provádějící průzkum a těžbu klasické ropy trpí nedostatkem kapitálu. Americká břidlicová těžba, která si prošla několika cykly boomu a následného propadu, přežila i s vyššími náklady na kapitál, zatímco národní ropné společnosti v reakci na nízké ceny komodity omezily své investice. Velké ropné společnosti taktéž omezily své uhlovodíkové investice v reakci na čím dál silnější trend ESG.

Graf 1: Kapitálové investice do těžby ropy a zemního plynu v letech 2003 až 2022

Již v roce 2020 Invesco psalo o riziku menšího přísunu kapitálu do evropského energetického sektoru. Tehdy se domnívali, že dojde k přiškrcení nabídky energie, což bude mít velký dopad na rozhodování o alokaci kapitálu v tomto odvětví. To se nyní stalo a zdá se, že na energetických trzích panuje strukturální (nabídkový) deficit. „Vidíme nerovnováhu jak na trhu s ropou, tak na agregovaném globálním trhu s energií. To vytváří velmi příznivou pozici pro evropský energetický sektor,“ vysvětluje Steve Smith.

Nerovnováha na trhu s ropou

Je snadné se domnívat, že jedním z klíčových hybatelů ceny energií je omezení dodávek energie do Evropy ze strany Ruska. I když tato situace samozřejmě nepomohla, napjatý trh s ropou je spíše důsledkem podinvestovanosti nových nalezišť a odolné poptávky.

Rostoucí poptávka po ropě na rozvíjejících se trzích bude do značné míry kompenzovat klesající poptávku na rozvinutých trzích. Jsme přesvědčeni, že celosvětová poptávka po ropě zůstane od nynějška až do konce desetiletí přinejmenším stabilní. V případě trhu s ropou není hlavním problémem poptávka, ale vrchol v nabídce.

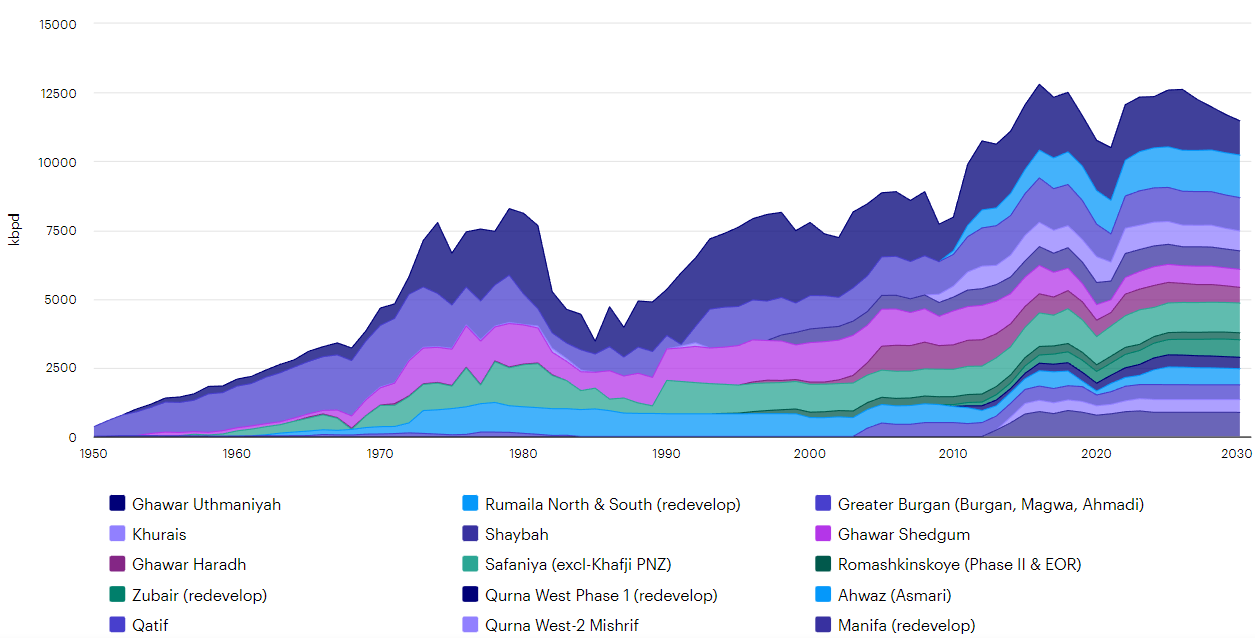

Globální nabídku podporuje několik obřích ropných polí. Těchto 15 „superobrů“ představuje téměř 15 % světové produkce ropy – jsou velmi stará, ale co je důležitější, již dosáhla svého vrcholu. K nahrazení těchto objemů ve střednědobém horizontu by bylo zapotřebí velkých investic, ovšem děje se pravý opak.

Graf 2: Největších 15 ropných polí na světě

Velké ropné společnosti se pod tlakem investorů začaly připravovat na život „po ropě“ mnohem dříve, než by vyžadovala samotná globální poptávka. Toto snižování kapitálových investic do uhlovodíku má za následek zmenšování celosvětových zásob.

Ropné investice v evropském energetickém sektoru se pravděpodobně již nikdy nevrátí na úroveň, kterých jsme byli svědky v posledním desetiletí. Přitom k dosažení rovnováhy na trhu by to bylo zapotřebí. Naštěstí mají napjaté energetické trhy k dispozici ještě jednu záchrannou páku: obnovitelné zdroje energie.

Graf 3: Spotřeba konvenční ropy v porovnání s novými zásobami (průměr)

Nerovnováhy na globálních energetických trzích

Rok 2022 ukázal mnohé: volatilitu, která může vzniknout při nedostatečné nabídce na energetických trzích, cenovou nepružnost ropy, zemního plynu a dalších zdrojů energie a potřebu urychlit energetickou transformaci. Ukázal také, jak jsou globální energetické trhy vzájemně propojené.

„Tyto události změnily způsob, jakým analyzujeme energetický trh. Když se na celý energetický trh podíváme komplexně, z hlediska globální poptávky po joulech (jednotce energie) versus globální nabídky joulů, vytane před námi šíře problému,“ říká Steve Smith.

Energetická transformace není o snižování poptávky po energii: je o změně zdrojů energie. Globální poptávka po energii je živena růstem populace a rostoucí střední třídou na rozvíjejících se trzích – což do jisté míry kompenzuje zvyšující se energetická účinnost na rozvinutých trzích.

„Předpokládáme, že celosvětová poptávka po energii poroste do roku 2030 dvouciferným tempem. Podle současných plánů nebude tato poptávka pokryta růstem nabídky. Dvě možnosti řešení tohoto problému jsou: dále urychlit rozvoj obnovitelných zdrojů nebo umožnit růst nabídky fosilních paliv s nejmenší uhlíkovou náročností. Evropské energetiky mohou učinit obojí,“ vysvětluje Steve Smith.

Graf 4: Při současném tempu výdajů bude růst celosvětové nabídky energie do roku 2030 o 20 % nižší než růst poptávky

Nové konkurenční prostředí pro „Big Oil“

V posledních letech jsme sledovali, jak evropský energetický sektor na jedné straně rozšiřoval své nízkouhlíkové kapacity a zároveň snižoval své zadlužení.

Vysoké ceny komodit poskytly energetickému sektoru konkurenční výhodu oproti jejich obnovitelné konkurenci: tradičním regulovaným utilitám. Rozvahy velkých ropných společností s nízkým zadlužením a silnou tvorbou cash flow dávají nyní těmto firmám možnost samofinancovat vlastní projekty. To znamená konkurenční výhodu, zejména po zpřísnění finančních podmínek v důsledku rostoucích úrokových sazeb.

Možnost financovat projekty interně poskytuje svobodu podstoupit riziko spotového trhu a nepodepisovat dlouhodobé odběrové smlouvy. To může být v inflačním světě výhodné.

Vzhledem k tomu, že evropské energetické společnosti investují do výroby elektřiny z obnovitelných zdrojů a některé dokonce do “disruptivních” technologií, dochází ke sbližování obchodních modelů energetických společností a utilit. Ocenění obou sektorů však zůstává poměrně odlišné, přičemž ropné společnosti se obchodují s velkým diskontem oproti utilitám. Důvodem je spíše skeptický pohled akciových trhů na roli energetických společností v energetické transformaci.

Opět investovatelné

Evropské integrované ropné společnosti mají díky svému know-how a finanční flexibilitě dobrou pozici k tomu, aby pomohly snížit strukturální nedostatek nabídky na energetických trzích kombinací nízkouhlíkové nebo uhlovodíkové energie. Tato výhodná pozice podtrhuje atraktivitu odvětví z investičního hlediska. Zároveň tento sektor odměňuje investory vyššími dividendami.

Podle názoru Invesca má toto odvětví největší potenciál ze všech, pokud jde o dekarbonizaci. Na své cestě k energetické transformaci by proto mělo být podporováno a nikoli zavrženo.

Zdroj: Invesco

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.