Příští čtvrtek ČNB zvýší sazby. O kolik? Zkušenost z posledních zasedání říká, že víc, než čekáte. Z vyjádření jednotlivých členů bankovní rady můžeme dostat výrazně „přesnější“ odhad: 50-100 bodů.

Pozorný čtenář asi dokázal odhadnout můj názor: normalizace sazeb byl dobrý počin. Ale zvýšení úrokových sazeb k pěti procentům je overkill, jak se říká tam u nás na severu Moravy. Takže moje doporučení by byla stabilita sazeb, anebo +25 bodů, aby centrální banka neztratila tvář.

Proč by zvýšení bylo přehnané? Jen samotná energetická krize podle našich odhadů sníží spotřebu domácností až o 3 procentní body.

K tomu přidejme další nákladové šoky. Například dramaticky rostoucí ceny hnojiv, a tedy ceny zemědělských výrobců, což se začalo odrážet i v dynamice cen potravin. To sníží spotřebu o dalších 0,5-1 procentní bod.

Inflace je z velké části ovlivněna nabídkovými šoky, které samy o sobě ochlazují ekonomiku. Nejen spotřebu, ale i průmysl, který je energeticky náročný.

Ano, inflace není způsobena výhradně nabídkovými šoky. Část růstu cen souvisí s domácími poptávkovými tlaky.

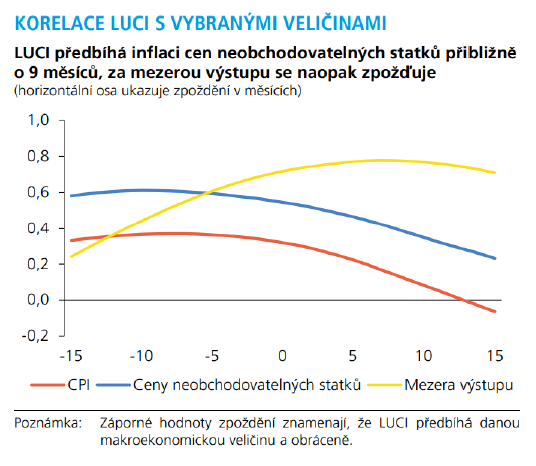

ČNB pro měření poptávkových tlaků používá indikátor LUCI, což je souhrnný indikátor trhu práce. Podle propočtů ČNB LUCI předbíhá vývoj CPI inflace o 0-15 měsíců. Jinými slovy, ČNB má velkou nejistotu ohledně časování vlivu trhu práce na inflaci. Ví ale, že zvýšení LUCI bude zvyšovat inflaci. Jak moc? No, to je právě ono: korelace +0,37 znamená, že LUCI vysvětluje 14 % variability inflace. To není mnoho. Dlouhodobě jsou tak hlavním důvodem variability inflace jiné faktory než situace na trhu práce.

Podívejme se na vývoj LUCI, tedy tlaků na trhu práce. Výrazné proinflační tlaky LUCI indikoval v letech 2018-2019. Výrazně vyšší než dnes. Ve srovnání se situací před covidem jsou nyní poptávkové tlaky související s trhem práce poloviční. Tohle nevypadá na poptávkou zmítanou ekonomiku.

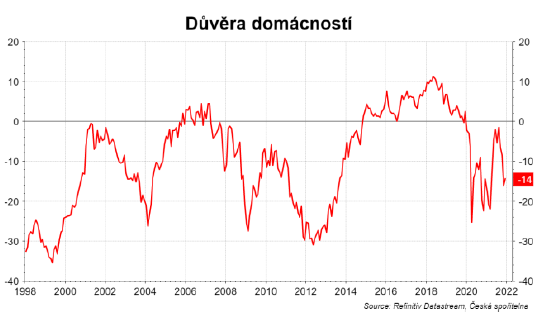

Někteří z vás možná namítnou, že poptávkové tlaky nemusí nutně souviset jen se situací na trhu práce. Češi jsou maniodepresivní národ, takže hodně záleží na tom, zda máme blbou náladu nebo ne. Některé recese jsme si vyrobili sami právě blbou náladou. A naopak v manické fázi, kdy utrácíme, co můžeme, může bujet inflace. No a aktuální stav důvěry neindikuje, že bychom byli v podobně manické fázi jako před letech před covidem. Takže ani psychika neukazuje nějaké nadměrné poptávkové tlaky.

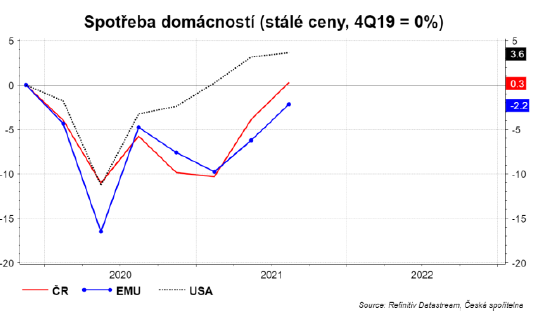

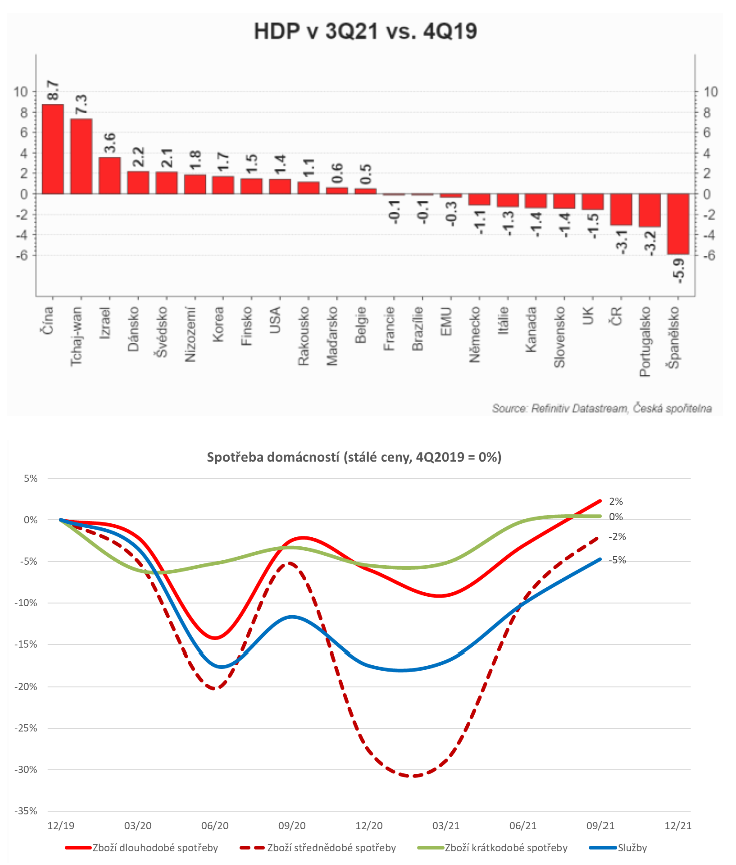

Dá se něco o poptávkových tlacích vyčíst z vývoje spotřeby domácností? Velký úspěch je, že oživení spotřeby domácností nejen u nás, ale i v USA a EMU je relativně svižné. Pro připomenutí: na jaře 2020 poklesla celková spotřeba o 10-15 %. V ČR a EMU byla ještě na začátku roku 2021 nižší o 10 %. Rychlé oživení ale znamená, že v ČR jsme se ve třetím čtvrtletí teprve dostali na úrovně srovnatelné se situací před covidem. V EMU je o 2 % nižší a v USA o 4 % vyšší. Fed letos začne postupně normalizovat sazby. Začne normalizovat, až když se spotřeba dostala zřetelně nad úrovně z roku 2019. Naše oživení spotřeby je spíše podobné spotřebiteli z EMU.

Mimochodem: tohle je spotřeba. Z hlediska vývoje HDP jsme jedna z nejpomaleji se oživujících se ekonomik. To i EMU je na tom lépe. Zpět ke spotřebě.

Z ČNB zaznívá, že důkazem silných poptávkových tlaků jsou rychleji rostoucí ceny služeb než zboží. Struktura spotřeby domácností ale ukazuje, že spotřeba služeb je stále 5 % pod úrovněmi před covidem, zatímco spotřeba zboží dlouhodobé spotřeby 2 % nad. Změna struktury spotřeby je ovlivněna tím, že více času trávíme doma. Nejen my, ale všichni lidi na světě. A doma kupujeme více zboží dlouhodobé spotřeby typu elektronik. A jsme u nedostatku čipů a rostoucích cen.

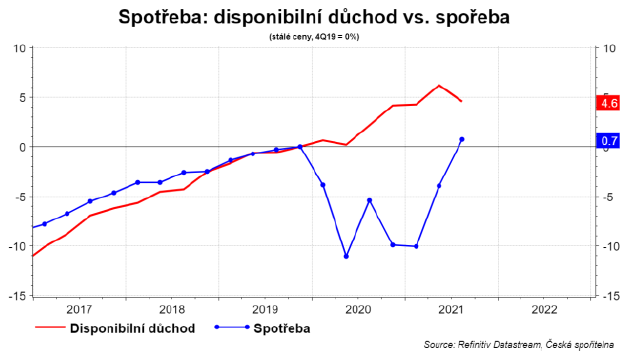

Spotřeba je navíc stále nižší, než by indikoval vývoj disponibilního důchodu. Inflace navíc už ve 3Q snižuje reálný růst důchodů domácností…

Takže abych to shrnul. Trh práce dlouhodobě vysvětluje jen malou část variability inflace a tlaky z trhu práce jsou výrazně nižší, než byly před covidem. Spotřeba domácností se vysoukala na úrovně před covidem, ale její růst není nijak excesivní. K tomu přidejme haldu nabídkových šoků, které samy o sobě budou snižovat spotřebu, protože snižují i disponibilní důchod. A posilující koruna. Normalizace sazeb OK, ale další rychlý růst sazeb je už zbytečný.

Takhle, zbytečný. Z určitého pohledu navíc proinflační. Velkým problémem české ekonomiky je podinvestovanost. Když kouknete na podíl investic na HDP, tak patříme mezi hodně investující země. Ale když se podíváte na míru robotizace ekonomiky, na e-government,…ve finále na růst potenciálního produktu, tak zjistíte, že jsme na to špatně: česká ekonomika je podinvestovaná. A to tak, že masivně.

Růst české ekonomiky byl založen na levné dostupné pracovní síle. Díky demografii pracovní síla nebude dostupná a nebude ani levná. Pokud se chceme vymanit z pasti ekonomiky středních příjmů, kdy ekonomika roste o 3% a už vytváří inflační tlaky (jako před covidem), tak si musí projít další transformací. Vyšší míra robotizace, automatizace a digitalizace na úrovni produkce řeší pouze klesající pracovní sílu. My musíme ale i zvýšit podíl předvýrobní a povýrobní fází ekonomiky, které mají vyšší přidanou hodnotu, tedy marži = věda, výzkum, design produktů na jedné straně a vztah s koncovým zákazníkem, větší podíl služeb a marketingu na straně druhé. Tohle nás posune na nový level růstu produktivity. Nad tím vším je vzdělávání, otevřenost vůči talentům, podpora české značky a udržitelnost. Tohle je druhá ekonomická transformace. Bez dobře cílených investic nebude transformace.

A vyšší sazby snižují dostupnost úvěrů, a tím i investiční aktivitu. Nadměrné zvýšení sazeb tak oslabuje transformační potenciál národního plánu obnovy, víceletého finančního rámce… Snížení podinvestovanosti zvýší růst potenciálu české ekonomiky. A tím i posune nahoru úroveň růstu ekonomiky, která je spojena s cenovými tlaky.

Zdroj: ČNB, Refinitiv, ČS,