Rozdíly v úrokových sazbách a inflaci vytvoří příležitosti; vysoká výchozí úroveň výnosů je dobrým znamením pro celkové výnosy nízkým oceněním navzdory.

„Pro ty, co možná pochybovali o významu nástrojů s pevným výnosem, je rok 2025 jako přesvědčivý argument. Loni tato třída aktiv splnila přesně to, co slibovala – spolehlivé výnosy a stabilitu portfolia – a tiše vyvrátila předpovědi o jejím zániku. Když se však podíváme do budoucnosti, cesta vypadá trochu složitější. Začnu úvěrovými trhy. Po delším období kvantitativního uvolňování se vrátily ke své původní funkci a silně reagují na obnovenou inflaci a růst. Výnosy byly solidní, poháněné jak zhodnocením kapitálu, tak atraktivními výnosy z kupónů – na úrovni, jakou jsme neviděli už roky. Trh však nyní čelí řadě zkoušek – nejistotě v případě americké ekonomiky, politickým rozhodnutím, která ji formují, a vývoji inflace,“ říká Marion Le Morhedec, CIO nástrojů s pevným výnosem společnosti Fidelity International a pokračuje:

„Riziko, stejně jako tomu bylo již delší dobu, spočívá v tom, že ty prvky nemusí být dobře sladěny. Myslím si, že inflace v USA pravděpodobně překoná tržní očekávání, která jsou nyní započítána v inflačních breakevenech u inflačně indexovaných dluhopisů, v době, kdy ekonomika – ačkoliv zůstává odolná – začíná zpomalovat. Tato odlišnost bude mít významné dopady na dluhopisové trhy.“

Úvěrové riziko

Krach společnosti First Brands v září a reakce úvěrových trhů mohou být předzvěstí toho, co nás čeká. Hospodářský pokles nevyhnutelně ovlivňuje základní ukazatele společností a pro zachování celkových výnosů bude klíčové vyhnout se společnostem, které skončí v platební neschopnosti.

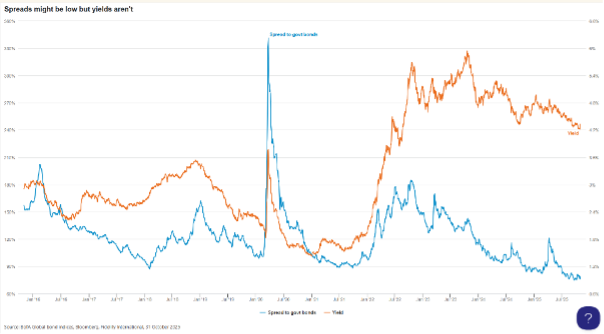

Spready nástrojů investičního stupně jsou extrémně těsné, což je znepokojivé – ale jsou těsné z určitých důvodů. Sazby jsou vysoké a poptávka po úvěrech od vysoce kvalitních emitentů je silná.

Zájem investorů se více přiklání k úvěrům než ke státním dluhopisům a já očekávám, že tento trend bude pokračovat. I když se spready mohou rozšířit, vyšší výchozí úroveň výnosů by měla chránit strategie zaměřené na výnosy před výrazným poklesem.

Někteří z portfolio managerů Fidelity International tvrdí, že evropské úvěry s investičním ratingem nabízejí větší hodnotu než jejich americké protějšky, že bankovní dluhové nástroje představují atraktivní příležitosti ve srovnání s nefinančními cennými papíry a že rozvíjející se trhy mohou nabídnout vyšší hodnotu než trhy s vládními a korporátními dluhopisy vyspělých zemí.

Vyváženost politiky

Trhy se státními dluhopisy budou ovlivňovány nejen obecnými trendy, ale také nuancemi politik. Na první pohled se prostředí jeví příznivě – sazby na vyspělých trzích mají klesající tendenci, což by mělo podporovat zhodnocení dluhopisů.

Riziko představuje vyváženost politiky ve Spojených státech amerických. Výnosová křivka se v posledních měsících zvedla, což odráží neochotu investorů držet dluhopisy s delší splatností kvůli obavám z objemu emisí a inflačního rizika. Obchody typu „steepener“ (nákup krátkodobých a prodej dlouhodobých dluhopisů) se jeví jako logická reakce.

Dokáže Washington tuto výzvu zvládnout? Zatím si vede lépe, než mnozí očekávali. Na začátku tohoto roku jsem seděl v konferenčních místnostech a poslouchal předpovědi o neúspěšných aukcích a tlaku na dluh americké vlády do října. Místo toho si trh zachoval svou odolnost. Sazby jsou vysoké a existuje prostor pro jejich snížení – ale pouze v případě, že poptávka po amerických dluhopisech zůstane silná.

Naši portfolio manažeři a analytici aktivně diskutují o dalších krocích. Mnozí se prozatím vyhýbají tématu durace. Někteří zpochybňují dlouhodobý status státních dluhopisů a cenu, za kterou budou financovány. Pokud byl rok 2025 charakterizován více než 100 sníženími úrokových sazeb centrálních bank po celém světě, rok 2026 by mohl být ovlivněn rozdíly v měnové politice.

Dolar

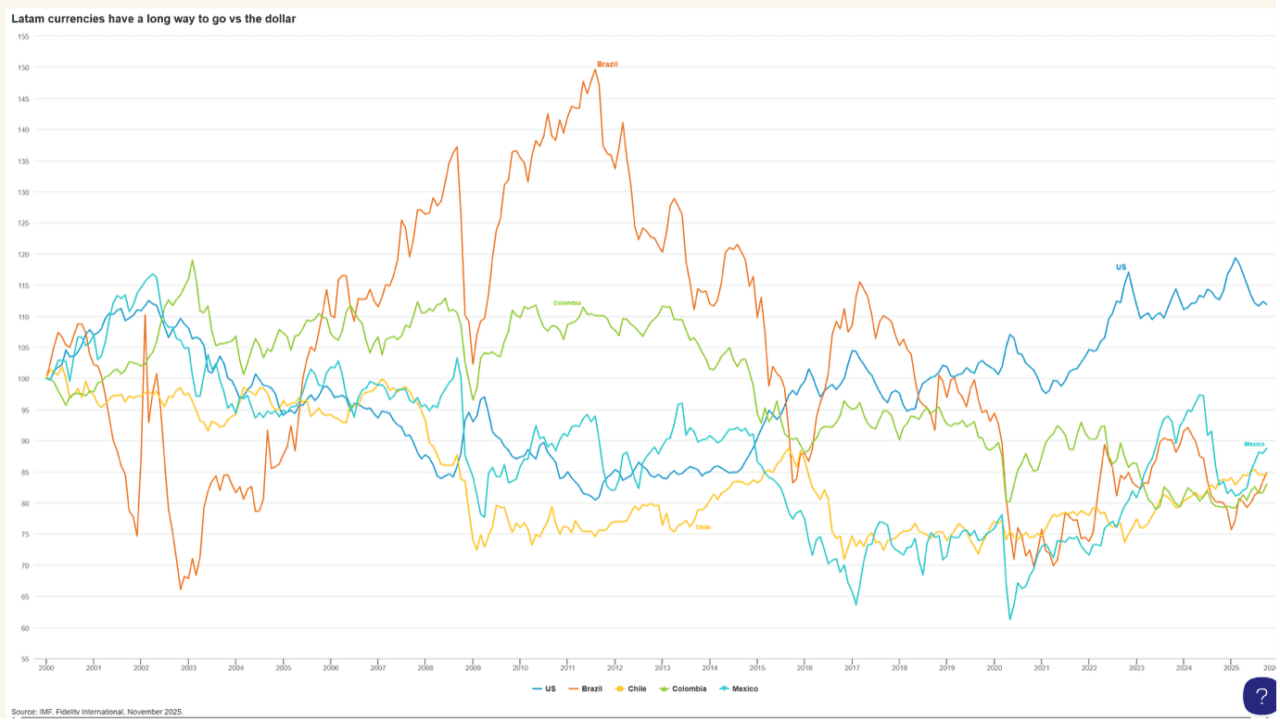

Geopolitické napětí bude i nadále ovlivňovat měnové trhy, ale očekávám, že se prohloubí širší trend odklonu od dolaru. Důvěra v trajektorii úrokových sazeb Fedu se jeví jako slabší než v případě jiných centrálních bank. Z ekonomického hlediska může mít například Velká Británie v příštím roce jasnější směr ke snížení sazeb.

Tato změna je obzvláště relevantní pro rozvíjející se trhy. Vzhledem k tomu, že důvěra v dolar je na nejnižší úrovni za několik let a může dále klesat, nabízí několik měn rozvíjejících se trhů zajímavé příležitosti k dosažení nadprůměrného výnosu, ale celková situace je příznivá pro všechna aktiva rozvíjejících se trhů.

V roce 2025 se jednalo o opakující se téma mezi investory, ale toky do rozvíjejících se trhů zatím nenásledují. Očekávám, že se to v příštích měsících změní.

Velká rozhodnutí

Do budoucna se rýsuje několik důležitých rozhodnutí. Klíčové budou jmenování příštího předsedy Federálního rezervního systému a americké volby v polovině volebního období. Mezitím se asijští vývozci musí rozhodnout, jak naložit se svými přebytky. Nedávné důkazy naznačují rostoucí preferenci hodnotových aktiv mimo dolar – ale jak ukazuje mimořádný růst ceny zlata v letošním roce, alternativy není vždy snadné najít.

Když úrokové sazby klesají, dluhopisy se obvykle stávají atraktivnějšími. V dnešním prostředí však bude klíčová selektivita a strategické umístění. Pevný výnos prokázal svou hodnotu v roce 2025. Nyní je výzvou zorientovat se v tom, co přijde.

Zdroj: Fidelity International

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.