Polovina nízkopříjmových dlužníků má problémy se splácením a většina nerozumí klíčovým finančním pojmům. Kombinovaný Index rizik nebankovních úvěrů NeplatUroky.cz proto dosáhl 4, přičemž jako ve škole je 5 nejhorší. Varovné skóre ukazuje na alarmující situaci.

Nový průzkum mezi nízkopříjmovými domácnostmi (s příjmem do 17 000 Kč čistého na osobu) odhalil, že nebankovní půjčky představují pro tuto skupinu obyvatel vážné riziko. Index rizik nebankovních úvěrů NeplatUroky.cz, který kombinuje úroveň důvěry v poskytovatele, zkušenosti s nebankovními úvěry, povědomí o rizicích a finanční gramotnost, vyšel celkově na známku 4. Toto skóre znamená velmi znepokojivý stav – podobně jako školní čtyřka signalizuje téměř nedostatečné znalosti. Průzkum ukázal mimo jiné, že téměř polovina lidí s nebankovní půjčkou narazila při splácení na vážné problémy se splácením, většina dotazovaných nedůvěřuje nebankovním společnostem a jen málo respondentů skutečně rozumí pojmům, jako je RPSN nebo dluhová spirála.

Index rizik nebankovních úvěrů vznikl jako souhrnný ukazatel, který hodnotí, jak bezpečné či rizikové je prostředí nebankovních půjček pro spotřebitele. Skládá se ze čtyř klíčových oblastí:

- důvěra v poskytovatele

- zkušenosti se splácením

- povědomí o rizicích

- finanční gramotnost

Výsledná známka 4 znamená, že v průměru vykazují nízkopříjmové domácnosti pouze dostatečnou úroveň v těchto oblastech, což lze přeložit jako vysoké riziko problémů.

„Tato čtyřka je varovným signálem. Ukazuje, že velká část lidí s nízkými příjmy se pohybuje na hraně dluhové pasti a nemá dostatečné znalosti ani podmínky, aby se ubránila neférovým úvěrovým praktikám,“ vysvětluje význam indexu Vladimír Rajf z advokátní kanceláře Krejčí, Rajf & partneři, která za projektem NeplatUroky.cz stojí. Index zároveň naznačuje, že bez zlepšení finanční gramotnosti a přísnějších pravidel pro nebankovní půjčky hrozí této zranitelné skupině eskalace dluhových problémů.

Nízká důvěra, vysoká závislost na půjčkách

Důvěra v nebankovní společnosti

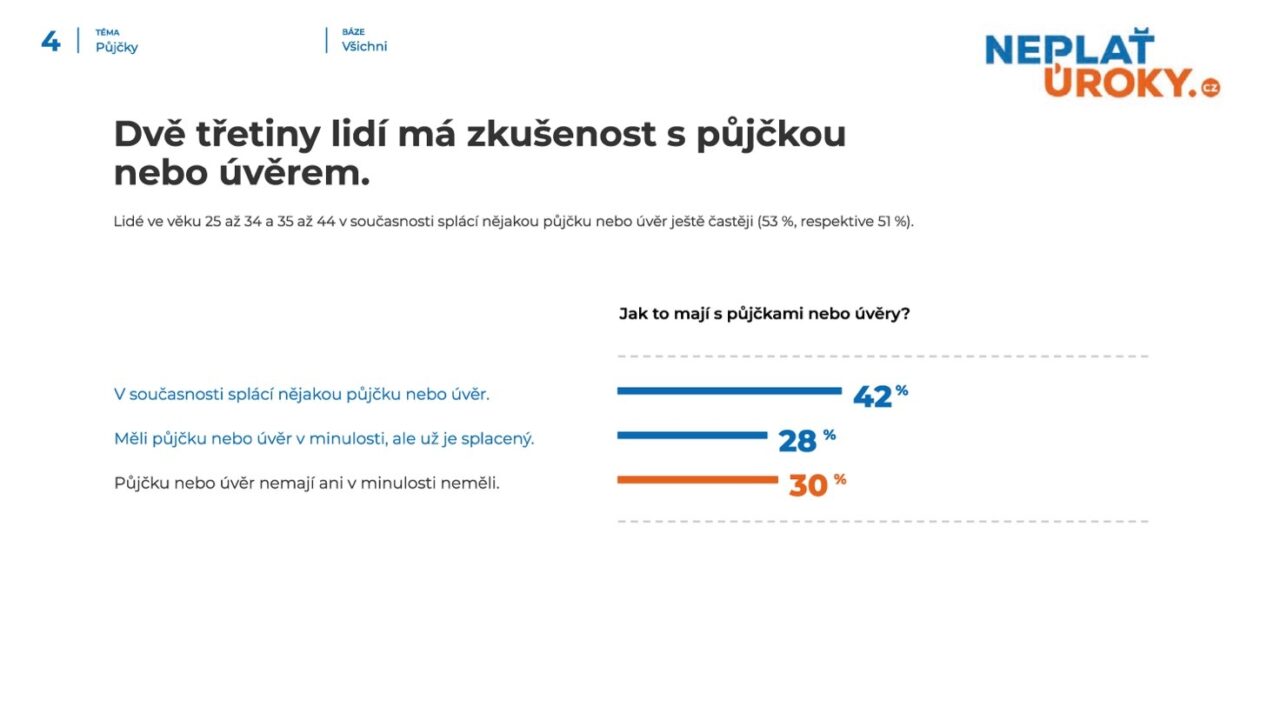

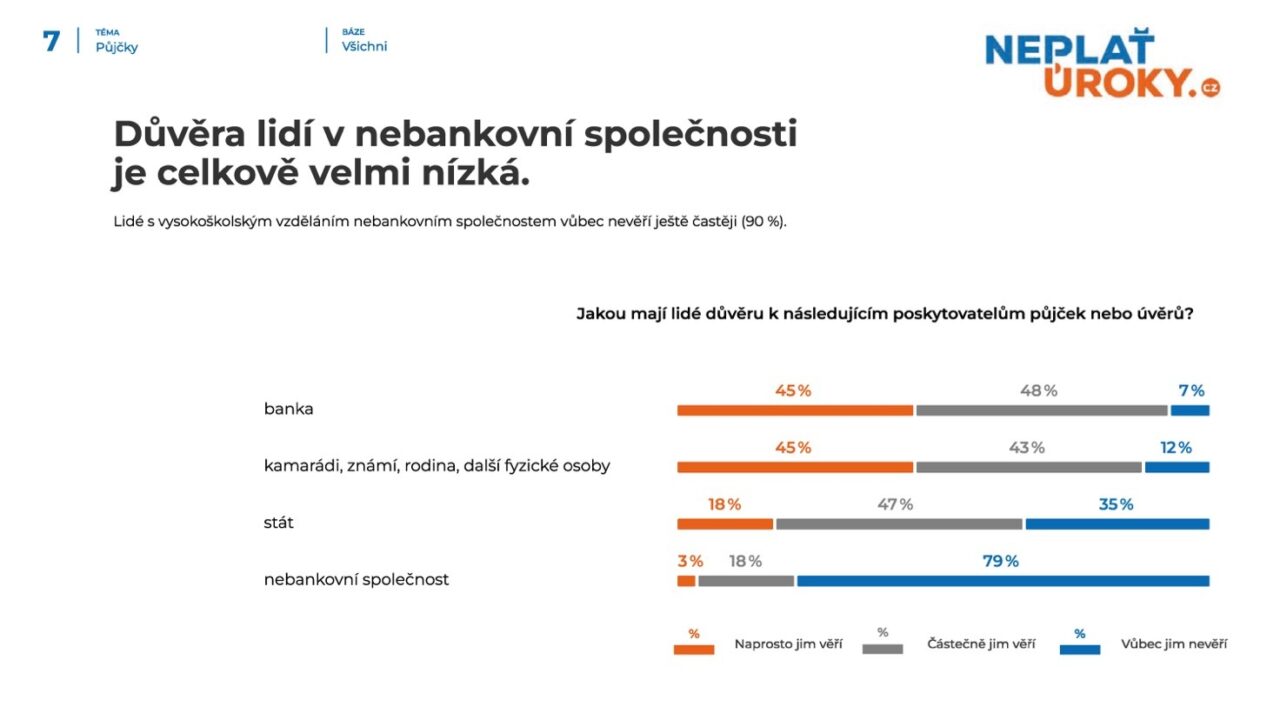

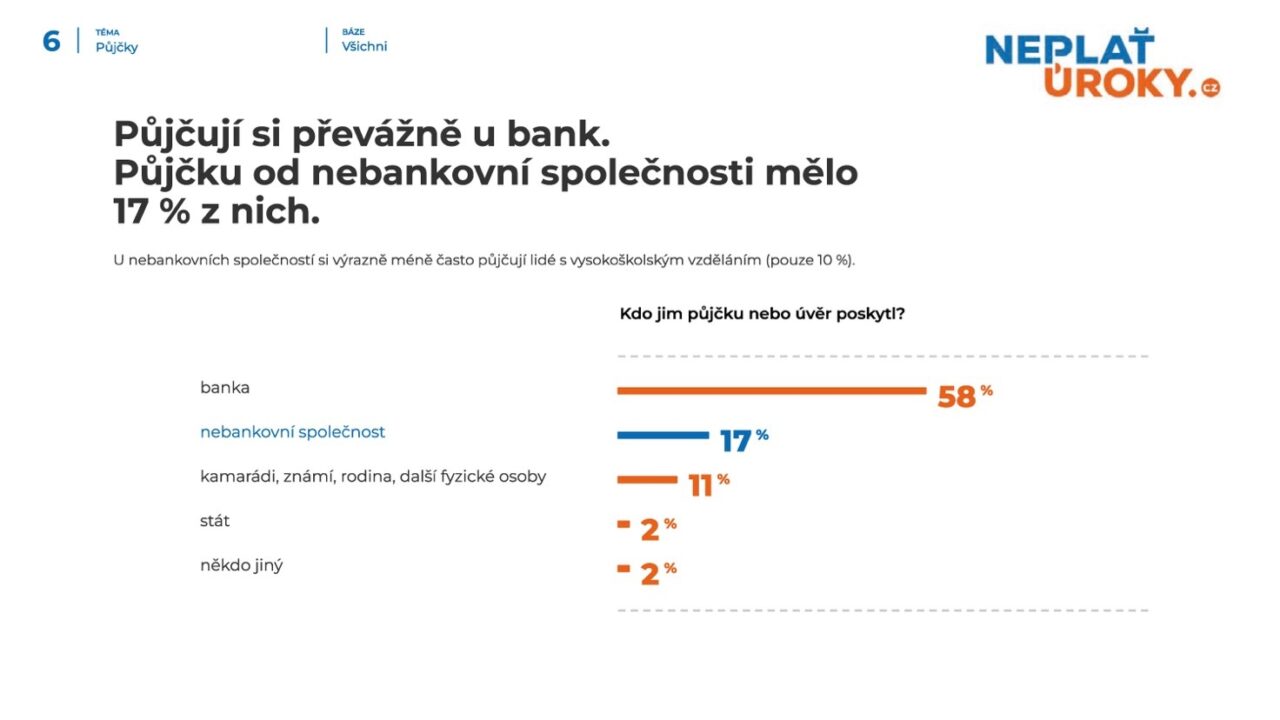

Přibližně 80 % lidí s nízkými příjmy uvádí, že nebankovním poskytovatelům půjček vůbec nevěří, zatímco plnou důvěru mají jen zanedbatelná 3 %. Přesto se mnoho z nich na nebankovní společnosti obrací – často proto, že nemají jinou možnost. Podle dat průzkumu si půjčku od nebankovní společnosti někdy vzal zhruba každý šestý respondent (cca 17 %). Důvodem bývá rychlá dostupnost peněz a benevolentnější podmínky. Lidé v tísni volí nebankovní půjčky i přes svou nedůvěru, protože například v bance už by půjčku nedostali, nebo potřebují jen malou částku okamžitě.

„Tento rozpor mezi nedůvěrou a nutností ukazuje, jak zoufalá je situace některých rodin žijících od výplaty k výplatě,“ doplňuje Rajf. Nebankovní firmy toho využívají – právě nízká finanční rezerva a omezené možnosti často nutí lidi překročit svůj stín a sáhnout po nabídce, které sami úplně nedůvěřují.

Každý druhý dlužník končí v problémech

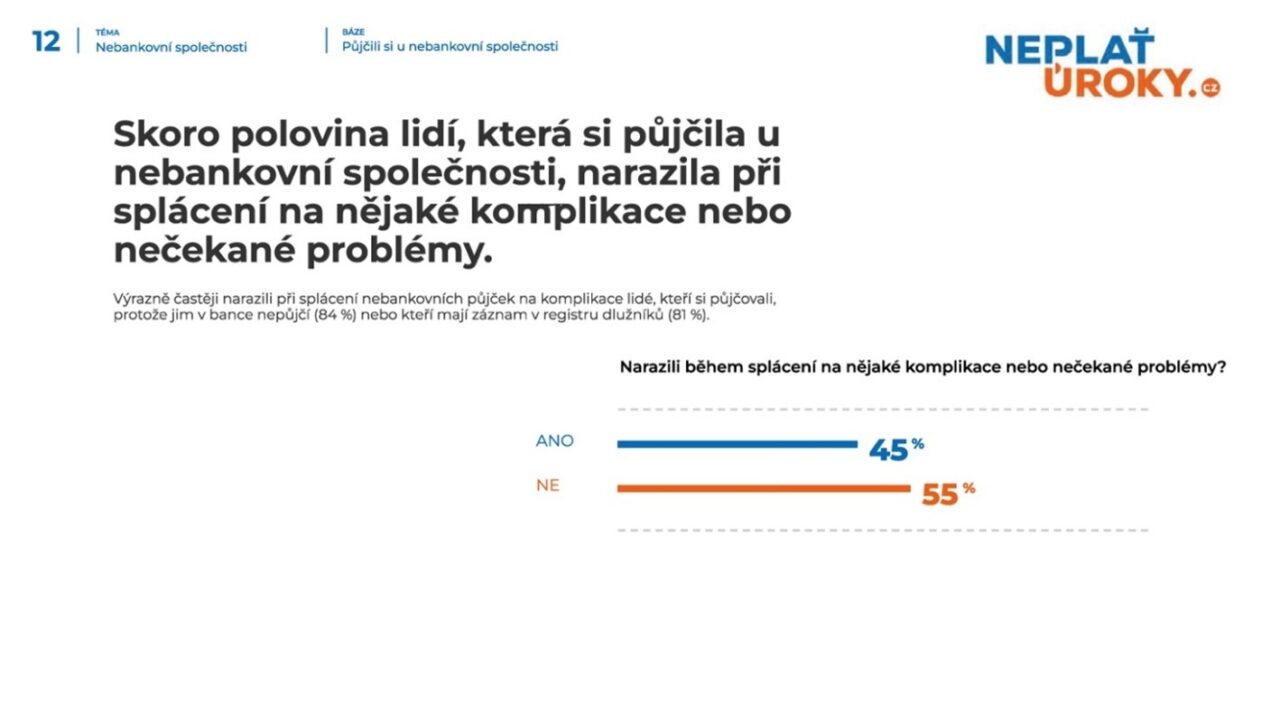

Komplikace při splácení nebankovních půjček – takřka polovina lidí, kteří si vzali půjčku u nebankovní společnosti, následně při splácení narazila na problémy či nečekané komplikace (cca 45 %). „Mezi nejčastější potíže patřilo to, že dlužníci řešili půjčku další půjčkou nebo čelili extrémně vysokým úrokům, které nedokázali platit,“ upřesňuje Rajf. „Mnozí také zmiňovali penále a pokuty za sebemenší zpoždění splátky či ztrátu příjmu během splácení. Výsledkem bývá začarovaný kruh dluhů – další půjčky, rostoucí úroky a sankce, které mohou vyústit až v exekuce,“ pokračuje Rajf.

Setkáváme se s případy, kdy lidé s nízkými příjmy podepsali smlouvy s RPSN v řádu stovek až tisíců procent, aniž by si byli vědomi skutečných nákladů. Často si nebankovní úvěr berou v dobré víře, že vyřeší svou krátkodobou finanční tíseň, ale nakonec platí mnohem víc, než si mohli dovolit,“ upozorňuje advokát Vladimír Rajf. Taková negativní zkušenost není výjimkou. Dlužníci, kteří se ocitli v problémech, hledali pomoc při splácení svého nebankovního úvěru u svých blízkých nebo u odborníků. „Pokud tito lidé musí požádat o pomoc rodinu či dluhové poradce, znamená to, že podmínky půjčky byly nad jejich síly a mohly je dohnat až na pokraj finančního kolapsu,“ doplňuje Rajf.

NeplatUroky.cz: Nenechte se zatáhnout do dluhové pasti

Projekt NeplatUroky.cz reaguje na zjištění průzkumu výzvou pro spotřebitele i instituce. Lidem s nízkými příjmy radí, aby nepodceňovali rizika spojená s půjčkami. Ještě před podpisem smlouvy by si každý měl ověřit všechny podmínky úvěru, zejména výši RPSN, možnost mimořádných poplatků a sankcí a celkovou částku, kterou zaplatí.

Pokud už půjčku máte a cítíte, že vás začíná přerůstat, nebo máte podezření na lichvářské úroky či jiné nesrovnalosti, nečekejte a vyhledejte pomoc. Obrátit se můžete například na bezplatnou poradnu projektu NeplatUroky.cz nebo na dluhové poradce. „I zdánlivě bezvýchodná situace může mít řešení – a čím dříve se začne hledat, tím větší šanci mají lidé získat zpět kontrolu nad svými financemi,“ uzavírá Rajf. NeplatUroky.cz poskytuje spotřebitelům mimo jiné bezplatné posouzení jejich úvěrových smluv a pomoc při vymáhání neoprávněných úroků či poplatků zpět. Apeluje jak na občany, aby se bránili neférovým půjčkám, tak na státní orgány, aby v této oblasti zpřísnily dohled.

O Indexu NeplatUroky.cz

Pro projekt NeplatUroky.cz jej realizovalo BEHAVIO. Kvantitativní výzkum, forma dotazování CAWI. Sběr dat 1H 2025, 700 lidí, reprezentativní vzorek online populaci lidí s nižším příjmem (s příjmy do 17 tisíc korun čistého na osobu v domácnosti).