Český investor už nemusí být až tak konzervativní. Naopak se ukazuje, že občas riskuje až příliš. Potvrzují to všechny kauzy, kdy investoři přišli na buben, například u firemních dluhopisů. Přitom by stačilo dát si pozor a investici si prozkoumat víc do hloubky, řekl v rozhovoru pro Roklen24 Tomáš Daňhel ze Saxo Bank.

Jaké instrumenty klienti Saxo Bank nejčastěji využívají? Mění se v kontextu posledních měsíců jejich preference?

Naši klienti mají komplexní přístup ke správně vlastního kapitálu a tomu odpovídají i instrumenty, které využívají. Základem je vždy dlouhodobé akciové portfolio, které je tvořeno především americkými akciemi. Evropské a české cenné papíry zastávají cca jednu třetinu.

V dobách zvýšené volatility, které jsme za posledních několik let svědky, využívají další nástroje, jako jsou opce, případně pákové instrumenty CFD, pro krátkodobé spekulativní obchody. Komodity a měnové páry (ať už pro spekulaci či měnové zajištění) tvoří cca 20 % obchodů.

Saxo bank má klienty po celé Evropě. Jsou v nějakých ohledech Češi specifičtí?

Nedáme dopustit na naší lokální měnu. To bude největší specifikum. To, že je u nás koruna velmi dobře úročená, má za následek poměrně vyšší míru nezainvestovaných prostředků u českých klientů. To se však časem změní a postupně začnou klienti alokovat prostředky do investičních aktiv.

Kterému národu jsou v oblasti investičního rozhodování nejvíce podobní a od kterého se naopak nejvíce liší?

Využíváme širokou paletu instrumentů a neomezujeme se pouze na trhy, které jsou nám nejbližší, tedy např. české akcie. Z tohoto hlediska jsme podobní naším slovenským sousedům, což asi není zas až tak překvapivé. Budeme se odlišovat od všech velmi konzervativních investorů.

Co byste poradil dnešnímu třicátníkovi, který každý měsíc ukládá část příjmu stranou za účelem spoření na penzi? Má smysl zvažovat investice do ETF či dluhopisu?

Dnešní třicátníci to nebudou mít lehké, ale každá doba má svá specifika a příležitosti. Nelehký bude nákup nemovitosti, tedy zařídit si vlastní bydlení, což by mělo patřit mezi priority. Neotálel bych však ani s tvorbou dlouhodobého akciového portfolia. Zdali to bude skrz jednotlivé akcie či ETF, už je na zvážení jednotlivce. A využít aktuální situaci na trzích, kdy jsme 20-25 % od historických maxim, se nabízí.

Jaké spořící a investiční nástroje Češi nejčastěji používají?

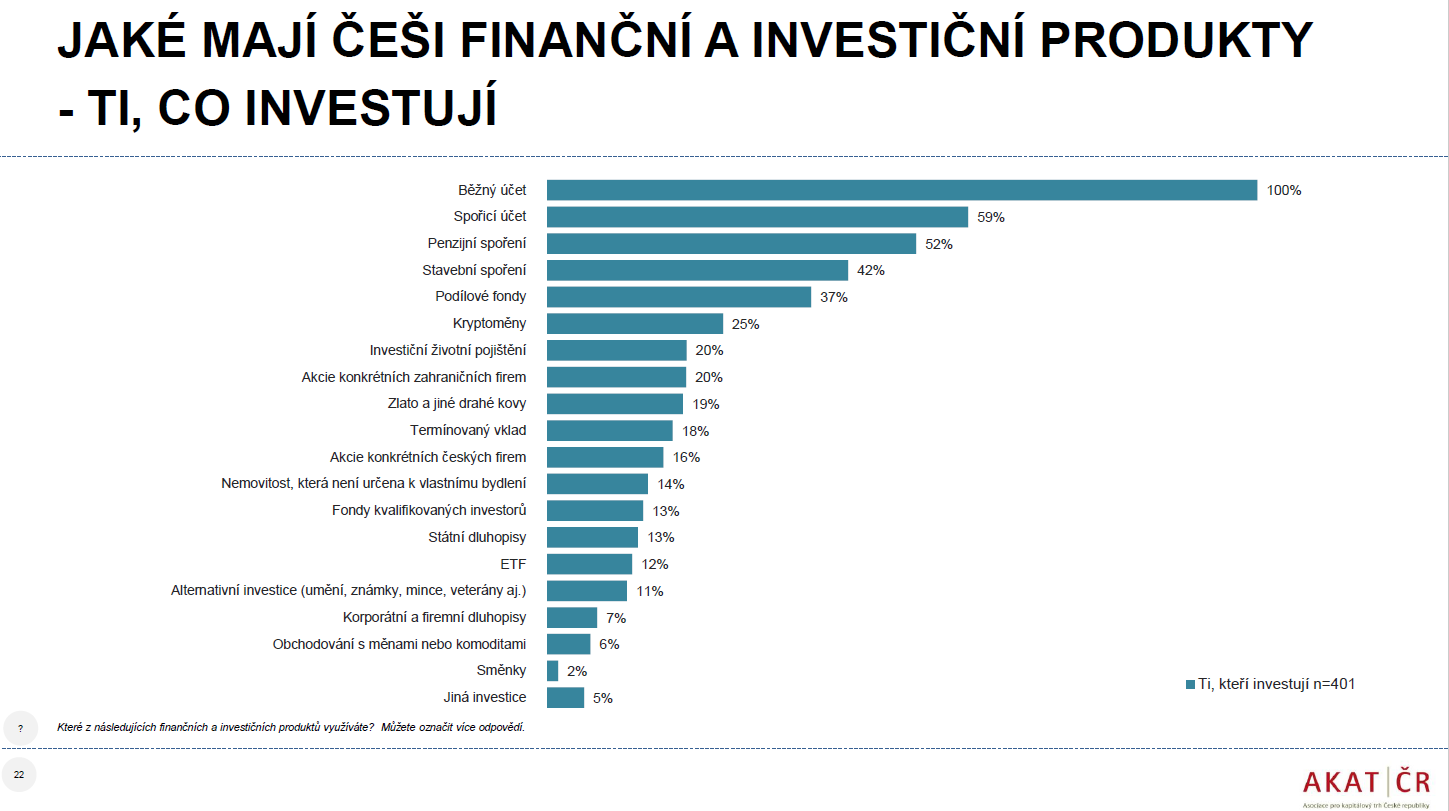

Právě volba investičních a spořicích nástrojů je důkazem oné pověstné konzervativnosti Čechů. Když se podíváme na ty, kteří nějakým způsobem investují, zjistíme, že velké oblibě se těší například aktuálně hojně probírané stavební spoření, které má uzavřené 42 % z nich. Do kryptoměn investuje každý čtvrtý, do drahých kovů každý pátý. Celkem 11 % pak investuje do poštovních známek, veteránů nebo uměleckých děl. Zdaleka nejčastějším produktem ale dlouhodobě zůstává spořicí účet.

Na trhu přitom najdeme i produkty, které kombinují jistoty spoření s potenciálně vyššími výnosy investování. Například v případě Saxo účtu nabízíme úrok větší než naprostá většina bank na trhu a k tomu všechny nástroje pro pravidelné i nárazové investice.

Měli by Češi při stavbě investičního portfolia více riskovat? V jakém případě?

To je velmi složitá otázka. Určitě bych neřekl, že by investoři měli více riskovat. Spíše se více snažit porozumět, jak trhy fungují, na co si dát pozor a zkoumat investiční příležitosti do hloubky. Z mého pohledu často riskujeme až příliš. Kauz, kdy různí emitenti dluhopisů s všelijakou pověstí nedokázali dostát svým závazkům, případně se posléze ukázalo, že celé schéma mělo spíše parametry Ponziho schématu, bylo za posledních pár let na můj vkus až příliš. A bohužel se obávám, že se zhoršující se ekonomickou situací budou další případy přicházet.

Co byste naopak doporučil konzervativním investorům?

Najít si nástroje, které splňují požadované parametry. A mít na paměti, že i investice s nízkým výnosem mohou být velmi rizikové.

Změnila pandemie, probíhající válka a vysoká inflace investiční chování v Evropě?

Určitě ano. Prostředí se změnilo kompletně. Z nízko inflačního prostředí jsme se dostali extrémně rychle do vysoce inflačního. Úrokové sazby též reagovaly. Musíme si uvědomit, že vysokou inflaci lze jen těžko dohnat okamžitým vysokým výnosem na portfoliu. A nebylo by rozumné se o to ihned snažit. Investování je běh na dlouhou trať a výkonnost by se měla hodnotit v měřítku delšího horizontu.

Proběhla podobná změna i v České republice?

Jednoznačně ano, nejsme v evropském měřítku výjimkou.

Tomáš Daňhel je absolventem Vysoké školy ekonomické v Praze, oboru Bankovnictví a pojišťovnictví. V Saxo Bank pracuje od roku 2014, kdy měl na starosti rozvoj obchodních aktivit a příležitostí v rámci České a Slovenské republiky. Od roku 2017 je v Saxo Bank ve funkci Relationship Manager zodpovědného za udržování a rozvoj VIP klientely banky.