„Nové stotisícovky obíhají sotva čtrnáct dní a už se budou muset tisknout miliónovky. Kdy se dostanem k miliardám?“, ptá se prodavač náhrobků Jiří Kroll v románu E. M. Remarqua Černý obelisk. Román se odehrává v Německu během hyperinflačních 20. let 20. století, kdy se zrodil proslulý odpor Němců k nestálým cenám.

Dnes, když nejvyspělejší ekonomiky zažívají inflaci ve výši, kterou neviděly desítky let, se tyto vzpomínky vracejí a čerta v podobě nekontrolovatelného růstu cen malují na zeď nejen německá média. Tento článek se zabývá tím, jak reálné je toto nebezpečí. Přezkoumává příčiny historických příkladů hyperinflace a argumentuje, že současná krize životních nákladů ve vyspělých ekonomikách by se neměla považovat za předzvěst podobného katastrofálního pádu peněz. Hyperinflace má své vlastní příčiny, které se liší od příčin „běžné“ inflace a které se v roce 2022 týkají pouze hrstky rozvíjejících se ekonomik. Článek krátce představuje některé kacířské myšlenky o přínosech inflace, poté ale zdůrazňuje náklady spojené s déletrvajícím růstem cen a varuje před neodpovědnými měnovými a fiskálními dobrodružstvími.

Úvod

„Strach z hyperinflace“ – takový název nese článek z května 2021, který na téma posledního cenového vývoje napsalo německé veřejnoprávní médium.[1] Nedávný komentář ekonomického týdeníku WirtschaftsWoche jde ještě dál a připomíná hyperinflační období v Německu 20. let 20. století výhružným titulkem „A je to tady znovu!“[2] Pragmatičtěji – s podtitulkem „jak se připravit na hyperinflaci“ – pak německý Forbes ze srpna 2022 dává patrně čtenářům investiční tipy na období, kdy jsou peníze bezcenné.[3] Je toto odůvodněná obava v situaci, kdy nejnovější údaje o inflaci v Německu vykazují meziroční nárůst cen o 10 % – nejvyšší od počátku 50. let 20. století a výrazně nad 2% cílem ECB, ale zároveň o několik řádů nižší než meziměsíční inflace z října 1923 ve výši 29 500 %?

Německo není ani zdaleka jedinou zemí, v níž inflace dosahuje hodnot nevídaných po desetiletí (viz obrázek 1), a malování čerta na zeď v podobě nekontrolovatelného růstu cen není výsadou jen německých médií.[4] Obavy podporuje návrat skutečné hyperinflace do Zimbabwe – což je nejznámější případ z nedávné historie – jakož i údaje o inflaci blížící se trojciferným hodnotám v zemích jako Turecko, Argentina, Srí Lanka nebo Libanon.

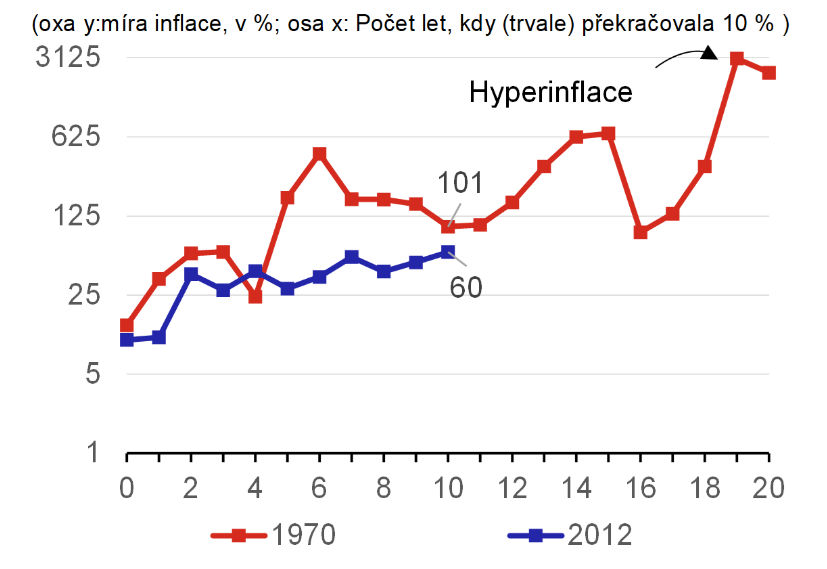

Graf 1 – Míra inflace se ve vyspělých ekonomikách nachází nejvýše za několik desítek let

Poznámka: V závislosti na dostupnosti dat kolísá velikost vzorku během sledovaného období od 120 do 139 ekonomik.

Zdroj: Autorova analýza národních údajů z Datastreamu

V tomto článku se ptáme, zde skutečně existuje nebezpečí, že se současná globální krize životních nákladů vyhrotí natolik, že se ocitneme v ekonomice zvěčněné v Remarquově Černém obelisku, odehrávajícím se v Německu 20. let 20. století. Protagonista románu Ludvík si zapaluje doutník bankovkami a je donucen požádat několikrát za den o zvýšení platu, aby si mohl večer koupit kravatu. Tvrdíme, že nedávný nárůst inflace ve vyspělých ekonomikách by se neměl považovat za předzvěst podobného katastrofálního kolapsu peněz. Zároveň ale připomínáme náklady spojené s déletrvající inflací a varujeme před nedostatečnou ostražitostí.

Poučení z historie hyperinflace

Hyperinflace je z velké části fenomén 20. století, přestože katastrofální měnové experimenty se znehodnocením mincí a tiskem papírových peněz mají více než bohatou prehistorii, přičemž k nejranějším případům došlo – možná nepříliš překvapivě – již krátce poté, co byly mince a papírové peníze vymyšleny.[5] Nejčastější definicí hyperinflace, arbitrárně zvolenou v klíčovém Caganově článku (1956) na toto téma, je nárůst všeobecné cenové hladiny překračující 50 % meziměsíčně. Podle další definice je hyperinflace meziroční cenový růst o 500 %.[6] Podle výše uvedené meziměsíční definice sestavili Hanke a Krus (2012) nejsměrodatnější přehled moderních případů hyperinflace (viz obrázek 2). Jejich původní soupis 56 případů – z nichž pouze hyperinflace ve Francii v roce 1795 a hyperinflace v Zimbabwe v roce 2008 se neudály ve 20. století – se mezitím rozšířil o hyperinflaci ve Venezuele v roce 2016 a hyperinflaci v Libanonu v roce 2020 (Hanke, 2020).

Graf 2 – Většina případů hyperinflace se vyskytla po světových válkách a pádu sovětského bloku v roce 1989

Dalo by se tvrdit, že tato historická výjimečnost hyperinflace je přelud vyplývající z toho, že je třeba splnit poměrně náročný požadavek na meziměsíční růst cen o 50 %. Nezvladatelná inflace jistě způsobuje obrovské škody, i když tuto hranici nikdy nepřekročí, zejména když je déletrvající. Některé práce navrhují méně striktní definici „velmi vysoké“, „nezvladatelné“ nebo „pádivé“ inflace při 100% zvýšení cen (tj. zdvojnásobení cen) oproti stejnému měsíci předchozího roku. Možná nejužitečnější je definice podle He (2018), který používá kvalitativní definici hyperinflace jakožto situace, v níž peníze přestanou vykonávat jednu nebo více funkcí jako prostředku směny, uchovatele hodnoty a zúčtovací jednotky. Takový kolaps peněz by mohl podle všeho nastat ještě před tím, než inflace překročí arbitrární kvantitativní prahovou hodnotu, ovšem i v případě této velkorysejší definice je hyperinflace vzácná.

Hyperinflace obvykle následuje po významném otřesu nebo změně, jako je válka, převrat, rozpad impéria nebo vytvoření nových států. Většina zemí hyperinflaci nikdy nezažila, zatímco k téměř všem zaznamenaným případům došlo v jednom ze tří úzkých historických období – po obou světových válkách a po pádu socialistického bloku v 90. letech 20. století. Zajímavostí je, že ve všech třech obdobích bylo Československo ve svém regionu naprostou výjimkou. Na počátku 20. let 20. století bylo Československo osamělým ostrůvkem měnové stability, zatímco se jeho sousedé prakticky na všech světových stranách potýkali s hyperinflací. Podobná situace nastala po druhé světové válce, kdy na rozdíl od Maďarska, které v roce 1946 vytvořilo stále platný inflační rekord zdvojnásobení cen každých 15 hodin, Československo cenový růst zkrotilo. Hyperinflace se Československu vyhnula i v 90. letech 20. století při přechodu na tržní ekonomiku, přestože tento problém potkal všech 15 nástupnických republik SSSR, Jugoslávii (a její nástupnické státy), Bulharsko a Polsko. Akademici obvykle připisují český úspěch v oblasti cenové stability v turbulentním 20. století fiskální a měnové kázni (např. Sargent, 2013 a Dornbusch, 1992).

První případy hyperinflace v mírovém období následovaly po „dekádě inflace“ v 70. letech 20. století. Většina případů hyperinflace mimo výše uvedená tři historická období, včetně hyperinflace v Chile, Nikaragui, Peru, Zairu a Angole ke konci 20. století, byla i tak spojena s nepokoji, jako byly občanské války, převraty nebo krachující státy. Jelikož za těchto okolností nebyly vlády schopné financovat veřejné výdaje daněmi nebo dluhem, začaly čerpat půjčky od centrální banky. První skutečně „mírová“ hyperinflace začala v roce 1984 v Bolívii a byla zapříčiněna dramatickým poklesem fiskálních příjmů (z velké části kvůli vnějším důvodům) a měnovým financováním extrémně vysokého schodku ze strany vlády (He, 2018). Pokus vlády získat cizí měnu na obsluhu cizoměnového dluhu administrativním převodem vkladů v cizí měně na místní měnu odstartoval rychlý odliv kapitálu, který potopil místní měnu a vyvolal nekontrolovatelný růst cen. Proinflační veřejné finance, i když už většinou spojené s domácími faktory, byly také klíčovým faktorem hyperinflace v Argentině a Brazílii na konci 80. let 20. století. V obou zemích nebyla inflační spirála náhlá, ale spíše jí předcházelo dlouhé období vysokého a déletrvajícího cenového růstu. Na pozadí rychle postupující globalizace v polovině 90. let 20. století nastoupilo celosvětové dezinflační prostředí a hyperinflace v 21. století do značné míry zmizela. Jediné výjimky se objevily v zemích, které se vzepřely novému mezinárodnímu hospodářskému řádu omezením kapitálových toků – Zimbabwe a Venezuela, a v mezinárodně izolované Severní Koreji. Z historie hyperinflace si můžeme odnést nejméně dvě poučení pro současnou vlnu inflace.

V roce 2022 se žádná rozvinutá země hyperinflaci ani nepřibližuje. Meziměsíční nárůst všeobecné cenové hladiny se pohybuje nejvýše kolem 1–3% a zdaleka nedosahuje hodnoty 50 %, jak požaduje nejběžnější definice hyperinflace. Inflace je navíc z velké části důsledkem přímého vlivu exogenních šoků na ceny energií a potravin. Důkazy o tom, že by byl cenový růst zakonzervován (například ve mzdových kontraktech), jsou zatím minimální a střednědobá inflační očekávání jsou stále ukotvena poblíž cílů centrálních bank. A co je důležité, v žádné rozvinuté zemi nedochází k zásadním vnitřním nepokojům, které by ohrožovaly důvěru ve stát a jeho měnu.

V některých rozvíjejících se ekonomikách může hrozit nezvladatelný cenový růst, především v těch, v nichž dochází k extrémním otřesům nebo které se pouštějí do riskantních měnových nebo fiskálních experimentů. Například Becker a spol. (2022) varuje před riziky hyperinflace na válkou zmítané Ukrajině, pokud země nesníží svou závislost na příjmu z emise peněz kvůli financování vojenských výdajů. Mezi další ohrožené ekonomiky patří Turecko, kde měnová politika zůstává vytrvale uvolněná, přestože inflace přesáhla v srpnu 2022 hodnotu 80 %, nebo Argentina, kde už více než deset let překračuje meziroční růst cen úroveň 10 % a v srpnu 2022 dosáhl hodnoty 71 %. Dlouhé období déletrvající inflace v Argentině až nepříjemně připomíná 80. léta 20. století, kdy přetrvávající vysoká inflace vyvrcholila v roce 1989 hyperinflací (viz obrázek 3).

Graf 3 – Přetrvávající vysoká inflace v Argentině zvyšuje riziko nezvladatelného cenového růstu

Peněžní jev? Ne vždy, ne všude

Hyperinflace je obvykle spojená s měnovým financováním fiskálních schodků, ale příčiny kolapsu měny jsou i jinde než jen v tištění peněz. Typickým viníkem skutečně bývá neuvážená politika nebo institucionální slabina, ale zjednodušující příběh o tiskárnách na peníze přeceňuje roli a vliv peněžní zásoby. Kupní síla měny nezávisí pouze na dodaném množství, ale v zásadní míře také na prchavějších vlivech na straně poptávky, jako je důvěra veřejnosti v měnu a ve schopnost vlády ochránit její hodnotu.

Měnové financování schodků je poslední záchrana krachujících nebo krizí zasažených států. K příjmu z emise peněz Keynes (1923) poznamenal, že „vláda může žít z těchto prostředků, když nemůže žít z žádných jiných“. Státy se obvykle uchýlí k úvěrům od svých centrálních bank, pokud se nejsou schopné ufinancovat samy dostatečným výběrem daní nebo úvěry na domácím nebo mezinárodním kapitálovém trhu. To se může přihodit státům, které jsou slabé, krachují, jsou zkorumpované, zažívají hlubokou krizi, válku, závažný platebněbilanční šok nebo někdy i přírodní katastrofu.

Ovšem s rostoucí inflací začne růst peněžní zásoby dříve nebo později za růstem cen spíše zaostávat než ho předhánět. Žádný tvůrce politiky nevytvoří úmyslně hyperinflaci. Rozhodujícím prvkem pro přetavení inflace k hyperinflaci, je reakce domácností a podniků na inflační politiku vlády. Rostoucí inflační očekávání vedou k nárůstu cen a mezd, spekulacím, hromadění nebo odlivu kapitálu, který rychle převýší tvorbu peněz. Příjem z emise peněz už v reálném vyjádření nezvyšuje příjmy státu a tiskárny peněz se snaží dohnat tvůrce cen, a ne naopak. Zkušenosti z minulosti skutečně ukazují, že při hyperinflaci dochází k poklesu reálného množství peněz. Mezi penězi a inflací neexistuje jednoduchý příčinný vztah. Zásadním faktorem cenové stability jsou hospodářskopolitická očekávání a důvěryhodnost institucí.

Křehkost důvěry vysvětluje, proč selhává tolik programů ke stabilizaci inflace. Když se růst cen stane nekontrolovatelným, je přesně takový – nekontrolovatelný. Úspěšný stabilizační program neznamená vypnutí strojů na tisk peněz, ale spíše vytvoření důvěry v novou měnu, která je schopná udržet svou hodnotu bez kontroly cen nebo omezení toků kapitálu.

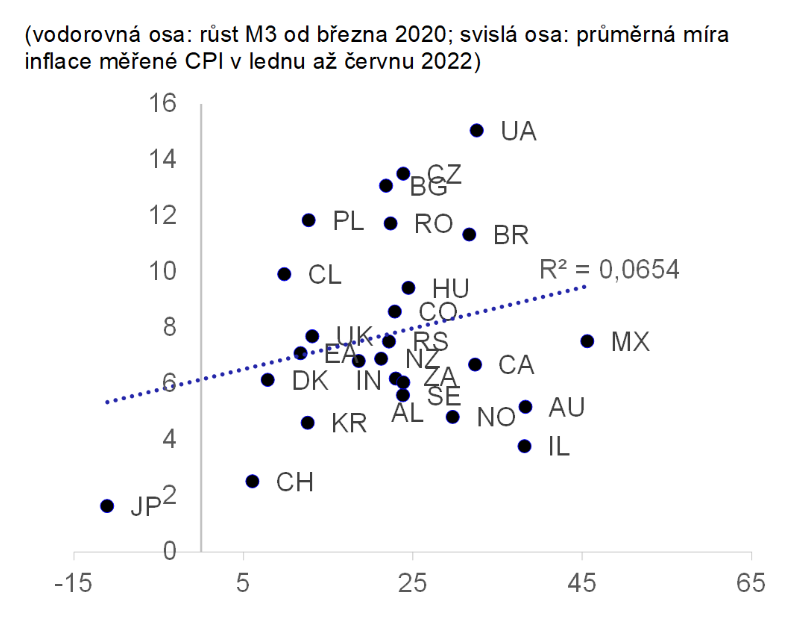

Spojitost mezi peněžní zásobou a růstem cen je slabá i v současné inflační epizodě. V letech po globální finanční krizi v roce 2008 a pak znovu v reakci na šok v souvislosti s pandemií covid-19 v roce 2020 zahájilo mnoho centrálních bank rozsáhlé programy nákupu aktiv (QE), aby poskytly dodatečný měnový stimul, když byl vyčerpán prostor pro snižování úrokových sazeb. Protože se nákupy aktiv do velké míry zaměřovaly na státní dluhopisy – a časově se shodovaly s prudkým nárůstem jejich emisí, domnívali se někteří, že jsou podobné měnovému financování schodků, kterými začala většina případů hyperinflace. Ale navzdory tomu, že QE vedlo k tvorbě peněz, nedosahovala inflace znepokojivé úrovně. Země, jejichž centrální banky nejvíce zvýšily své bilanční sumy – Japonsko a Švýcarsko – mají v současné době nejnižší inflaci v rozvinutém světě. Je pravda, že lepším měřítkem růstu peněžní zásoby je širší měnový agregát než bilanční sumy centrálních bank. Ale i spojitost mezi růstem peněžního agregátu M3 a současnou inflací je přinejmenším chabá (viz obrázek 4). Nejlepším předstihovým ukazatelem ke změření toho, zda bude současný nárůst inflace pravděpodobně pokračovat, není peněžní agregát M3, ale spíše inflační očekávání, která nejlépe odrážejí důvěru veřejnosti ve stát, jeho instituce a jejich schopnost zkrotit růst cen.

Graf 4 – Růst peněžní zásoby od počátku pandemie nedokáže vysvětlit rozdíly v míře inflace v jednotlivých zemích

Platí i pro inflaci, že všechno zlé je k něčemu dobré?

Téměř bez výjimky se hyperinflace považuje za nešťastnou ránu osudu. Jedinými zastánci pádu měny jsou ti, kdo věří v určitou formu společnosti bez peněz – ať už je to Leninova (1919) vize komunistického státu, „kde se má za životní potřeby platit pouze prací“[7], nebo modernější libertariánské odmítání nekrytých peněz ve prospěch soukromých měn nebo kryptoměn. Je ale na obdobích nestálých cen něco dobrého (kromě toho, že poskytují argumentační munici kritikům moderního měnového systému)?

V odborné literatuře se objevují případy, kdy i vyšší úroveň inflace může vést k něčemu příznivému.[8] Růst cen je například důležitým nástrojem úprav v makroekonomii otevřené ekonomiky. Pokud v dané zemi zaostává reálný kurz za fundamenty a má se za to, že by korekce prostřednictvím přecenění nominálního kurzu byla příliš nákladná (například protože země je ve velké míře závislá na vývozu), může se dosáhnout požadované úpravy zvýšením cenové hladiny se širším sdílením zátěže. Přetrvávající vyšší inflace proto může být v konvergujících ekonomikách přirozeným jevem. Podobně pak v měnových uniích, kde je směnný kurz zafixován (například eurozóna), je cenová hladina důležitým nástrojem tlumení asymetrických šoků.

V minulosti hrála inflace také jednu z hlavních rolí ve snižování státního dluhu. Takovým příkladem je pokles poměru veřejného dluhu ve Velké Británii v době po 2. světové válce z 283 % v roce 1946 na 29 % v roce 1990. Wickens (2022) odhaduje, že k tomuto poklesu přispěla nejvýznamněji inflace tím, že snížila reálnou hodnotu dluhu (tj. zvýšila nominální HDP). Druhým hlavním vlivem byl růst (který také zvýšil nominální HDP), zatímco primární rozpočtové přebytky hrály méně významnou roli. Aby ale inflace mohla tuto roli plnit, musí být především alespoň v určité míře nečekaná. Plně očekávaná inflace je součástí vyšších úrokových plateb, které odpovídajícím způsobem zvyšují dluh a tento efekt kompenzují. V tomto smyslu bude nepředvídaný růst inflace v postpandemickém světě do jisté míry zmírňovat obrovský nárůst veřejného zadlužení během pandemie. Darvas (2022) ukazuje, jak inflační šok vedl v prognóze MMF i prognóze Evropské komise z jara 2022 pro většinu vyspělých ekonomik ke snížení očekávaných poměrů dluhu k HDP. Vliv inflace očividně převážil nad významným snížením očekávaného růstu HDP i rychlejší trajektorií zpřísňování měnové politiky.

Destruktivní povaha inflace může ale mít také určitou schumpeterovskou světlejší stránku. To ostatně uznal sám obhájce „kreativní destrukce“, když v roce 1942 tvrdil, že inflace je „sama o sobě výborným prostředkem k překonání některých problémů spojených s přechodnou fází a může pomoci při částečném vyvlastnění“. První poznatky bohužel naznačují, že překvapivá inflace z roku 2022 přerozděluje poměrně regresivně. Cardoso a spol. (2022) na údajích ze Španělska ukazuje, že nejméně dotčenou skupinou bývají domácnosti středního věku, jejichž pokles reálných příjmů je do značné míry kompenzován snížením reálné hodnoty jejich hypotečního dluhu. Oproti tomu mladé lidi (kteří nemají velký majetek, ale ani dluhy) poškozuje ztráta reálného příjmu, zatímco nejvíce zasaženi jsou starší lidé, a to dvojitým úderem v podobě poklesu reálného příjmu i reálné hodnoty jejich čistých aktiv.[9]

Inflace bolí, i když nevozíme bankovky na trakaři

Hyperinflace je katastrofa, ale chronicky vysoká inflace je škodlivá, i když nevede ke kolapsu měny. Navzdory relativně malému významu nechybějí na žádném seznamu nákladů inflace náklady přepisování ceníků a „náklady ošoupaných podrážek“, které odrážejí častou potřebu převádět aktiva na měnu, aby bylo možné provádět platby (protože držba peněz je nákladná). Vysoká inflace ale vytváří závažnější problémy než tyto nepříjemnosti. Na mikroekonomnické úrovni inflace pokřivuje daňové systémy, což může mít nepříznivý dopad na motivaci investovat a spořit. Protože se jednotlivé ceny navíc neupravují průběžně, i setrvalá inflace způsobuje rozdíly v relativních cenách, které mohou vnášet nesprávné informace do investičního rozhodování a oslabovat konkurenceschopnost. Fyzické osoby a firmy, zvyklé účtovat v nominální hodnotě, mohou mít problém s finančním plánováním a dělat chyby ve spoření na důchod, posuzování skutečné zátěže hypoték nebo dlouhodobém investování.

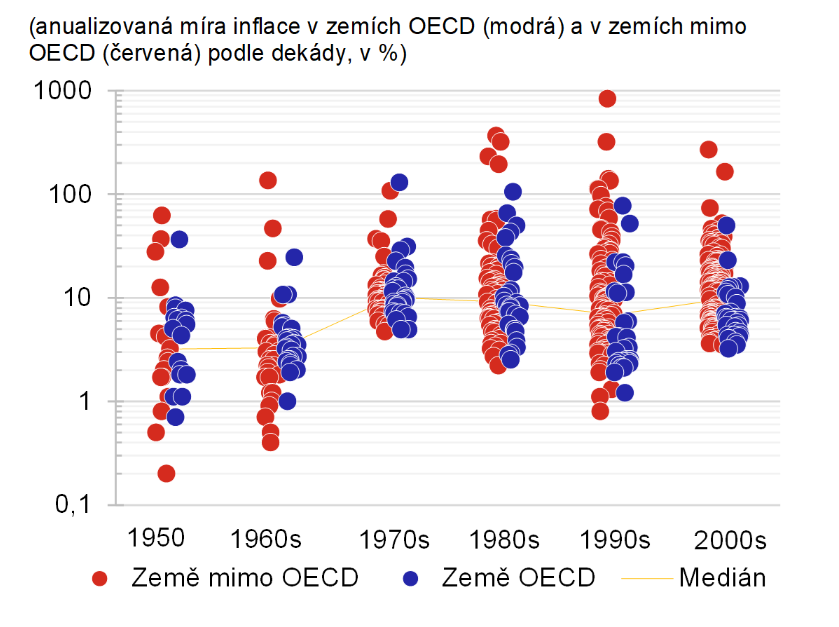

Graf 5 – Déletrvající inflace je běžnější než hyperinflace, ale i tak je pro ekonomiku nákladná

Na makroekonomické úrovni jsou prostředí s vysokou inflací méně stabilní. Čím je inflace vyšší, tím je proměnlivější a obtížněji předvídatelná (viz např. Benati, 2008 nebo Kim a Lin, 2012). Empirická práce BIS (2022) ukazuje, že v režimu nízké inflace změny relativních cen zpravidla odezní a na agregované inflaci nezanechají stopu. Tento režim je proto do jisté míry sebevyrovnávací. Oproti tomu v režimu vysoké inflace se změny cen v jednotlivých odvětvích obvykle přelévají a je pravděpodobnější, že se celková inflace dále zvýší. Alternativní vysvětlení volatility vysoké inflace navrhují Ball a Cecchetti (1990), kteří se zaměřují na měnověpolitickou reakci na inflaci. Když je inflace nízká, existuje shoda, že by měla nízká i zůstat, a tak je inflace stabilní a předvídatelná. Když je ale inflace vysoká, liší se názory na to, zda je důležité ji snížit, a to kvůli ekonomickým škodám, které s sebou přináší požadované zpřísňování měnové nebo fiskální politiky. V důsledku toho je inflace proměnlivá a obtížně predikovatelná, což domácnostem ztěžuje finanční plánování a firmy v důsledku toho nemusí být ochotné pouštět se do investičních projektů, zejména dlouhodobých.

Hyperinflace je jiná liga. Je důsledkem politického a institucionálního selhání, které obvykle nastává pouze po extrémních politických nepokojích nebo v krachujících či mezinárodně izolovaných státech. Současná inflační epizoda ve vyspělých ekonomikách proto neukazuje na potenciální riziko nekontrolovatelného růstu cen. Vysoká inflace je nicméně nákladná, pokud v ekonomice zdomácní. Tvůrci politik by se tudíž měli ke zvýšené úrovni inflace stavět s ostražitostí, a to i v případě, že je růst cen do značné míry spojen s vnějšími vlivy. Při nedostatečném zpřísnění fiskální a měnové politiky hrozí riziko slabšího ukotvení inflačních očekávání, které s sebou časem nese výrazně vyšší náklady na snížení inflace.

Autorem je Martin Kábrt. Názory v tomto příspěvku jsou jeho vlastní a neodrážejí nezbytně oficiální stanovisko České národní banky.

Literatura

Ball, L. a Cecchetti, S. (1990), „Inflation and Uncertainty at Short and Long Horizons“, Brookings Papers on Economic Activity, sv. 1990, č. 1, s. 215–254.

Becker, T., Eichengreen, B., Gorodnichenko, Y., Guriev, S., Johnson, S., Mylovanov, T., Obstfeld, M., Rogoff, K., Weder di Mauro, M. (2022), „Macroeconomic Policies for Wartime Ukraine“, CEPR Rapid Response Economics, https://cepr.org/system/files/2022-08/RapidResponse2.pdf, navštíveno 25. 9. 2022.

Benati, L. (2008): „Investigating inflation persistence across monetary regimes“, The Quarterly Journal of Economics, sv. 123, č. 3, s. 1005–1060.

BIS (2022), „Inflation: a look under the hood“, kapitola II v publikaci BIS Annual Economic Report 2022, k dispozici na adrese https://www.bis.org/publ/arpdf/ar2022e.pdf, navštíveno 25. 9. 2022.

Cagan, P. (1956), „The Monetary Dynamics of Hyperinflation“, v publikaci Studies in the Quantity Theory of Money, ed. Milton Friedman, Chicago: Chicago University Press, s. 25–117.

Cardoso, M., Ferreira, C., Leiva, J. M., Nuno, G., Ortiz, A., Rodrigo, T. a Vazquez, S. (2022), „The Heterogeneous Impact of Inflation on Households’ Balance Sheets“, Working Papers 176, Red Nacional de Investigadores en Economía (RedNIE), https://rednie.eco.unc.edu.ar/files/DT/176.pdf, navštíveno 25. 9. 2022.

Darvas, Z. (2022), „The implications for public debt of high inflation and monetary tightening“, blog Bruegel, https://www.bruegel.org/blog-post/implications-public-debt-high-inflation-and-monetary-tightening, navštíveno 25. 9. 2022.

Dornbusch, R. (1992), „Monetary Problems of Post-Communism: Lessons from the End of the Austro-Hungarian Empire, Weltwirtschaftliches Archiv, 128(3): 391–424.

Hanke, S. (2020), „Lebanon Hyperinflates“, komentář Cato Institute, 23. července, k dispozici na adrese https://www.cato.org/commentary/lebanon-hyperinflates, navštíveno 25. 9. 2022 .

Hanke, S. a Krus, N. (2012), „World Hyperinflations“, Cato Working Paper č. 8, 15. srpna.

He, L. (2018), „Hyperinflation: A World History“, Oxon: Routledge.

Keynes, J. M. (1923), „A Tract on Monetary Reform“, přetištěno v Keynesových Collected Writings, 1971, sv. IV. London: Macmillan.

Kim, D. a Lin, S. (2012): „Inflation and inflation volatility revisited“, International Finance, sv. 15, č. 3, s. 327–345.

Lenin, V. I. (1919), citováno ve White, M. V. a Schuler, K. (2009), „Who Said ‘Debauch the Currency’: Keynes or Lenin? Journal of Economic Perspectives, 23(Spring), s. 213–222.

Sargent, T. (2013 [1982]), „The Ends of Four Big Inflations“, kapitola 3 v publikaci Rational Expectations and Inflation, 3. vydání, Princeton: Princeton University.

Wickens, M. R. (2022), „How might the UK’s Ddbt-GDP ratio be reduced? Evidence from the last 120 years“, CEPR Discussion Paper DP17172, ISSN 0265-8003.

Klíčová slova

Hyperinflace, inflace, recese

JEL Klasifikace

E31, E59, E66

[1] Titulek článku byl později zmírněn na „Strach z vysoké inflace“, ale varování před hyperinflací zůstalo v textu. K dispozici na adrese https://www.zdf.de/nachrichten/wirtschaft/steigende-rohstoffpreise-baumaterialien-100.html#xtor=CS5-62, navštíveno 25. 9. 2022.

[2] K dispozici na adrese https://www.wiwo.de/finanzen/geldanlage/die-geschichte-der-inflation-sie-ist-wieder-da/28079086.html, navštíveno 25. 9. 2022.

[3] K dispozici na adrese https://www.forbes.com/advisor/de/geldanlage/hyperinflation/, navštíveno 25. 9. 2022.

[4] Mezi ty, kdo vyjádřili své obavy veřejně, patří i Larry Fink, generální ředitel největšího správce aktiv na světě BlackRock, a zakladatel Twitteru Jack Dorsey, jehož prostý tweet „Hyperinflace vše změní. Už se to děje“ inspiroval mnoho článků v médiích a vedl k historicky nejvyššímu počtu vyhledávání klíčového slova „hyperinflace“ na Googlu. Fenomén hyperinflace byl největší obavou klientů investiční banky UBS (jak uvedl Bloomberg v roce 2021) a nevyhnul se ani české veřejné sféře. Například komentář serveru Seznam Zprávy z července 2022 tvrdil (poněkud odvážně), že „ekonomický příběh Německa roku 1923 a Česka v roce 2022 má přesto několik společných faktorů“. K dispozici na adrese https://www.bloomberg.com/news/articles/2021-09-22/hyperinflation-concerns-top-the-worry-list-for-ubs-clients#xj4y7vzkg a https://www.seznamzpravy.cz/clanek/zahranicni-23-000-procent-mesicne-pribeh-inflace-ktery-varuje-dodnes-208206.

[5] Státní monopol na peníze umožňoval vládě zvyšovat výnos prostřednictvím ražebného neboli „daně z inflace“. Mince byly znehodnocovány zvýšením nominální hodnoty, snížením hmotnosti nebo snížením obsahu zlata či stříbra (touto technikou byli proslulí římští císaři). Při absenci změn cen byl vládce schopen koupit za stejné množství zlata a stříbra víc zboží a služeb. Papírové peníze tuto schopnost značně zlepšily – vydávání bankovek s vysokými nominálními hodnotami byl jednoduchý způsob, jak zvýšit příjmy. He (2018) dokumentuje několik příkladů rychlého růstu cen spojeného s tiskem papírových peněz již v 11. století v Číně.

[6] Obě definice nejsou přímo srovnatelné. Podle toho, jak dlouho trvá rychlý meziměsíční růst cen, může každá z nich představovat vyšší prahovou hodnotu v meziročním vyjádření.

[7] Úplný citát z rozhovoru pro New York Times, v němž Lenin bránil inflační spirálu v Rusku v roce 1919, zní: „Naše ministerstvo financí denně vydává stovky tisíc rublových bankovek. Nečiní tak proto, aby naplnilo státní pokladnu prakticky bezcennými papírky, ale s úmyslným záměrem zničit hodnotu peněz jako platebního prostředku. V bolševickém státě, kde se má za životní potřeby platit pouze prací, není důvod pro existenci peněz.“

[8] Neřešíme zde výhody nízké a stabilní inflace oproti nulovému růstu cen. Ty jsou relativně nekontroverzní, proto i klíčové centrální banky cílují 2% inflaci.

[9] Autoři také zvažují „kanál relativní spotřeby“, kdy rozdílný dopad inflace způsobují rozdíly ve složení spotřebního koše mezi jednotlivými skupinami. Jejich odhady ale naznačují, že tento kanál je o celý jeden řád méně důležitý než redistribuční dopad prostřednictvím reálné hodnoty příjmu a bohatství.