O tom, že celý svět je v recesi, není třeba dlouze hovořit. Obecně se využívají 4 názvy vývoje recesí a odpovídají tvarům písmem. „V“ je nejrychlejší a nejlepší možná varianta, následuje tvar písmene „U“ a „W“. Nejhorší možná je pak varianta „L“ – trvá nejdéle, tedy s největším negativním efektem.

Jaký je současný globální stav? Organizace (spíše Think tank) The Conference Board provedla v létě průzkum u více než 600 CEO společností na globální úrovni a zjišťovala, jaké jsou jejich názory na budoucí vývoj.

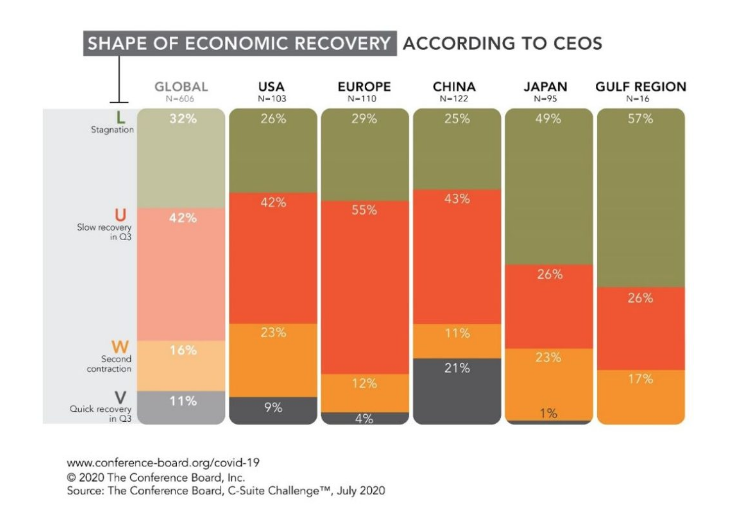

Výsledky průzkumu jsou zde:

Manažeři z evropských zemí, Spojených států a Číny nejčastěji očekávají vývoj ve tvaru U-křivky. U nás se také mluví o návratu zpět na úroveň loňského roku v horizontu 2-3 let. Z vyspělých zemí jsou nejvíce pesimističtí v Japonsku. Jejich názor bude jistě ovlivněn zkušenostmi s japonskou ekonomikou za posledních 20 let. L-křivku již zažili.

Nyní jsme svědky rapidního nárůstu počtu nemocných v řadě zemí (jak v Evropě, tak i ve Spojených státech). Varianta „V“ je tedy pryč. Jaký je možný další vývoj?

První možností je rozšíření písmena „U“ či překlopení do „L“, návrat ekonomiky do původního stavu tedy zabere více času. Rozlišení mezi vývojem ve tvaru „U“ a „L“ je poměrně malé, záleží vždy na tom, jaký časový horizont pro návrat bereme v potaz.

Druhou variantou je změna ekonomického vývoje na „W“, tedy s druhou recesí. Už nyní se jí obávají ve Spojených státech a Číně. V Evropě se o ní příliš nemluví, u nás před její možností nedávno varovala ČNB. Na přesnější odhad dalšího vývoje si však musíme počkat cca půl roku. Vypovídací schopnost HDP za 3. čtvrtletí je omezená, nejvíce napoví HDP až za 4. čtvrtletí.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.