Co jsou SEPA platby a kdy se vám vyplatí

SEPA (Single Euro Payments Area) je evropský platební systém, který umožňuje jednoduché a rychlé převody v eurech mezi bankovními účty v Evropě. Odstraňuje rozdíly mezi domácími a přeshraničními platbami v rámci evropského prostoru.

Jinými slovy: platba z České republiky například do Francie může fungovat stejně jednoduše jako domácí převod mezi dvěma českými účty.

Které země jsou součástí SEPA?

SEPA dnes zahrnuje 41 zemí. Patří mezi ně:

- všechny členské státy EU;

- Norsko, Island, Lichtenštejnsko, Albánie, Andorra, Moldavsko, Monako, Černá Hora, Severní Makedonie, San Marino, Srbsko, Švýcarsko, Spojené království a Vatikán.

České firmy mohou skrze SEPA posílat do jmenovaných zemí eurové platby.

Jak funguje SEPA převod?

SEPA převod je technicky velmi jednoduchý. K jeho provedení obvykle stačí pouze několik údajů:

- IBAN příjemce,

- jméno nebo název příjemce,

- částka v eurech.

Na rozdíl od globálních platebních systémů není nutné zadávat další identifikátory bank nebo složité platební instrukce. Platba se následně zpracuje v rámci evropského clearingového systému a peníze jsou připsány na účet příjemce zpravidla během jednoho pracovního dne.

Typy SEPA plateb

V praxi existují dva hlavní typy SEPA převodů:

- SEPA Credit Transfer (SCT) – standardní SEPA převod, který je nejběžnější. Peníze dorazí obvykle do jednoho až dvou pracovních dnů.

- SEPA Instant (SCT Inst) – moderní varianta umožňující okamžité platby v eurech. Na protiúčet dorazí během několika sekund, tedy pokud okamžité platby podporují obě banky.

Může je doplnit ještě třetí, méně užívaný typ:

- SEPA Direct Debit (SDD) – funguje jako inkaso, používá se pro opakované platby. Příjemci umožňuje na základě předchozího povolení strhnout peníze z vašeho účtu.

Jaké jsou poplatky za SEPA platbu?

Velkou výhodou SEPA systému jsou velmi nízké nebo nulové poplatky. Tím se liší od globálních bankovních převodů (SWIFT). SEPA byla totiž navržena tak, aby přeshraniční eurové platby byly stejně levné jako domácí převody.

Sečteno, podtrženo: Kdy je SEPA ideální řešení pro vaši firmu?

SEPA převod se vašemu podnikání vyplatí ve chvíli, kdy:

- posíláte platbu v eurech,

- je příjemce v SEPA zóně,

- chcete rychlý a cenově dostupný převod.

Co je SWIFT a jak funguje globální síť

Zatímco SEPA je regionální systém zaměřený na Evropu, SWIFT představuje globální infrastrukturu pro mezinárodní bankovní platby.

SWIFT je zkratka pro Society for Worldwide Interbank Financial Telecommunication a jde o síť, která propojuje více než 11 000 finančních institucí ve více než 200 zemích světa.

Globální firmy využívají SWIFT ve chvíli, kdy potřebují:

- poslat peníze mimo Evropu,

- provést platbu v jiné měně než v eurech,

- realizovat větší mezinárodní transakce.

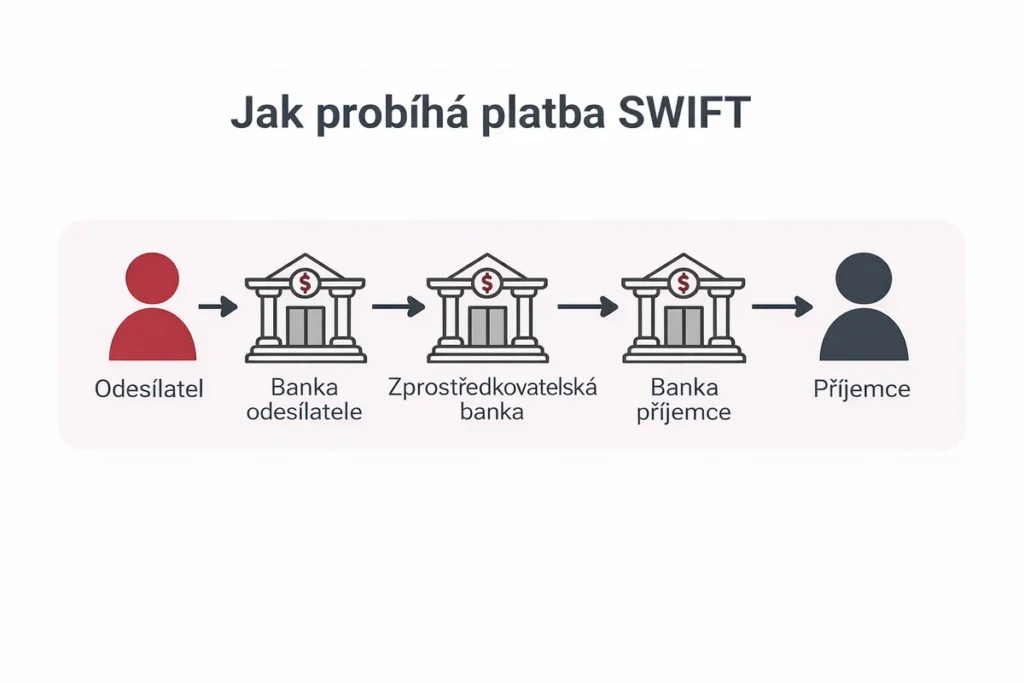

Jak fungují SWIFT platby?

Jedním z největších nedorozumění je představa, že SWIFT přímo převádí peníze mezi bankami. Ve skutečnosti tomu tak není. SWIFT je především bezpečný komunikační systém, který bankám umožňuje posílat platební instrukce.

Proces SWIFT platby tedy obvykle vypadá takto:

- Firma zadá platbu ve své bance.

- Banka odešle SWIFT zprávu do banky příjemce.

- Platba může projít přes jednu nebo více zprostředkujících bank.

- Banka příjemce připíše částku na účet.

Tento proces připomíná letecký spoj s přestupy. Peníze mohou projít přes několik bank, než dorazí do cíle.

Jaké údaje potřebujete pro SWIFT platbu

SWIFT převody vyžadují více informací než SEPA. Obvykle je potřeba zadat:

- IBAN nebo číslo účtu příjemce,

- SWIFT/BIC kód banky,

- název a adresu příjemce,

- měnu transakce.

SWIFT/BIC kód je unikátní identifikátor banky, který zajišťuje správné doručení platby.

Jak dlouho trvá SWIFT platba?

Rychlost SWIFT převodů závisí na několika faktorech:

- zemi příjemce,

- měně platby,

- počtu zprostředkujících bank.

Obvykle platí, že SWIFT platba dorazí během 2 až 4 pracovních dnů. V některých případech může proces trvat déle, například kvůli měnové konverzi, kontrole platebních údajů nebo interní kontrole platby (například z důvodu prevence praní špinavých peněz, kontroly sankčních seznamů atp.).

Přestože má SWIFT určité nevýhody (například poplatky a rychlost), stále zůstává nejdůležitější globální platební sítí. Umožňuje totiž posílat peníze prakticky kamkoliv na světě a v téměř jakékoliv měně.

Tip: Nenechte si ujít shrnutí nejdůležitějších událostí na finančních trzích od našich expertů

Rozdíly SWIFT vs. SEPA platby: poplatky, rychlost a dostupnost

Na první pohled mohou SWIFT a SEPA platby působit podobně. V obou případech jde o způsob, jak poslat peníze do zahraničí mezi bankovními účty. Ve skutečnosti však fungují odlišně. Pro finanční ředitele i majitele firem je důležité pochopit především tři hlavní oblasti: geografický dosah platebního systému, měny, které lze posílat, a rychlost a poplatky za převody. Tyto rozdíly totiž mají přímý dopad na náklady firmy, cashflow i rychlost obchodních transakcí.

| SEPA platba | SWIFT platba | |

| Geografické pokrytí | 41 evropských zemí | celý svět |

| Podporované měny | pouze EUR | téměř všechny měny |

| Rychlost převodu | obvykle 1 pracovní den | 2–4 pracovní dny |

| Potřebné údaje | IBAN | IBAN + SWIFT/BIC |

| Poplatky | nízké nebo nulové | vyšší, často více typů |

| Zapojení bank | obvykle dvě banky | často více zprostředkovatelů |

SEPA byla navržena tak, aby zjednodušila eurové platby v Evropě. Díky standardizaci bankovních procesů mohou převody probíhat rychle a levně.

SWIFT naopak funguje jako globální infrastruktura pro bankovní komunikaci, což umožňuje převody prakticky kamkoliv na světě, ale často za cenu vyšší složitosti a nákladů.

SEPA a SWIFT nejsou konkurenti, ale spíše doplňující se systémy. V praxi to znamená, že česká firma:

- platící dodavateli v Německu v eurech využije SEPA,

- při platbě dodavateli v USA v dolarech použije SWIFT.

Tip: Buďte v obraze. Nenechte si ujít novinky z devizových trhů.

Kdy použít SEPA a kdy SWIFT platby pro firmy?

Rozhodování, kterou mezinárodní platbu použít, usnadní dvě základní otázky:

- Posíláte platby pouze v eurech?

- Nachází se příjemce v SEPA zóně?

Pokud je odpověď na obě otázky ano, je téměř vždy nejlepší využít SEPA převod.

Pokud je odpověď na některou z otázek výše ne, využijte SWIFT převod.

SWIFT je nutné využít vždy, když:

- posíláte peníze mimo SEPA oblast,

- posíláte jinou měnu než eura,

- příjemce používá banku mimo evropskou infrastrukturu.

Tip: Finanční ředitelé či majitelé firem by se měli kromě volby vhodného systému pro mezinárodní platby zabývat i směnným kurzem a kurzovým rizikem.

Poplatky za mezinárodní platby: V čem bývá háček?

Jedním z největších problémů mezinárodních plateb jsou skryté náklady. Zatímco u SEPA převodů bývají poplatky minimální, SWIFT platby mohou být výrazně dražší. Náklady se mohou skládat z několika různých položek.

Poplatek za odeslání platby

Banka si obvykle účtuje fixní nebo procentuální poplatek za odeslání SWIFT platby. V praxi se může pohybovat mezi 200 a 1 000 Kč nebo činit například 0,5 % z částky převodu (přesné výše poplatků závisejí na konkrétní bance). U větších transakcí však může jít o poměrně významnou částku.

Poplatky zprostředkujících bank

Protože SWIFT platby procházejí i přes několik bank, mohou si i tyto instituce účtovat další poplatky za zpracování transakce. Takové náklady nejsou dopředu vždy známé, mohou být odečteny z posílané částky. A někdy překvapí až příjemce platby.

Kurzová přirážka

Dalším skrytým a často největším nákladem je pro firmy směnný kurz. Banky nemusejí používat středový kurz, ale mohou přidat vlastní přirážku. Proto je vhodné využít pro mezinárodní platby stabilního partnera, který náklady na vaše transakce pomůže optimalizovat.

Provádějte mezinárodní platby výhodněji s RoklenFx

Volba toho správného partnera pro mezinárodní platby může mít zásadní dopad na vaše náklady. RoklenFx vám nabízí:

- zahraniční platby pro podnikatele zdarma,

- výhodnější směnné kurzy,

- transparentní poplatky,

- rychlé převody a zahraniční platby,

- nastavení limitních transakcí,

- kontrolu nad zahraničními platbami.

To vše smluvně bez paušálů a závazků s online či telefonickou podporou.