Co víme

K neděli 1. března odpoledne je situace podle dostupných informací následující:

- V sobotu brzy ráno zahájily Spojené státy a Izrael koordinovaný vojenský útok na Írán s krycími názvy „Operation Epic Fury“ (USA) a „Roar of the Lion“ (Izrael). Situace se liší od roku 2025, kdy USA přímo odmítly izraelskou snahu o rozsáhlejší vojenskou akci a změnu režimu.

- Rozsah úderů byl větší než v nedávné minulosti a zaměřil se na kombinaci íránského vedení a vojenské infrastruktury. Izrael zasáhl Teherán, včetně komplexu nejvyššího vůdce ajatolláha Alího Chameneího. Íránská státní televize potvrdila jeho smrt. Údajně zahynuli také tajemník Nejvyšší rady národní bezpečnosti Alí Šamchání a ministr obrany Azíz Nasírzádeh. To představuje významný kvalitativní posun.

- Írán odpověděl raketovými a dronovými útoky na americké vojenské základny v regionu. Zasaženy byly i civilní oblasti v Dubaji a Dauhá, není však jasné, zda šlo o přímé cíle. Zdá se, že odveta je širší než v předchozích případech.

- Zatím nejsou hlášeny zásahy či přerušení provozu ropných zařízení v regionu.

Íránská média tvrdí, že Hormuzský průliv je fakticky uzavřen, ačkoli oficiální blokáda vyhlášena nebyla. Několik lodí bylo napadeno a část plavidel nyní raději kotví, než aby průlivem proplouvala. Do doby, než 88členné Shromáždění expertů zvolí nového nejvyššího vůdce, byla řízením země pověřena trojice představitelů: umírněný prezident Masúd Pezeškján, šéf justice Gholámhosejn Mohseni Ejeí a duchovní Alírezá Arafí.

„Tentokrát je to jiné.“

Čtyři nejnebezpečnější slova ve finančních trzích. Někdy však skutečně může být situace odlišná.

Co bude dál?

Prezident USA Donald Trump a izraelský premiér Benjamin Netanjahu uvedli, že jejich cílem je změna režimu. Není tedy jasné, co by jim umožnilo rychle vyhlásit vítězství a konflikt deeskalovat. Situace je mimořádně proměnlivá a absence jasně vymezených cílů zvyšuje pravděpodobnost dalších zásahů.

Střednědobý vývoj bude pravděpodobně určován tím, jak se vyvinou ceny ropy – a v menší míře plynu. Klíčové bude, zda a v jakém rozsahu dojde k narušení dodávek.

Základním východiskem je, že trhy geopolitické události obvykle postupně „odfiltrují“, pokud zásadně nezmění ekonomické fundamenty. Historie ukazuje, že výrazně reagují především tehdy, když je narušena nabídka, růst nebo inflační dynamika.

Dva příklady jsou obzvlášť výmluvné:

- V roce 1973 během války Jom Kippur byly omezeny globální dodávky ropy a následoval cenový šok. Inflace vzrostla a riziková aktiva oslabila.

- V roce 2022 po ruské invazi na Ukrajinu došlo rovněž k omezení energetických toků, což vedlo k obdobnému efektu (ačkoli většina rizikových aktiv se relativně rychle zotavila).

Naopak konflikty Irák–Kuvajt (1999) a USA–Irák (2003) neměly na akciové trhy stejný dopad, protože globální dodávky ropy zůstaly v zásadě nedotčeny. Produkce obvykle klesá pouze tehdy, když klesá poptávka. V letech 2003–2005 nabídka dokonce rostla.

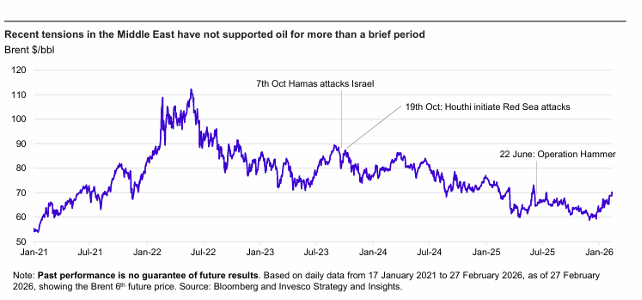

Necelých 48 hodin po prvních úderech se zdá, že globální dodávky ropy zatím významně narušeny nejsou. To se však může rychle změnit. Trhům někdy stačí i samotná obava z možného omezení.

Nedávná historie ukazuje, že akce na Blízkém východě měly na ceny ropy pouze krátkodobý dopad a akciové trhy je z velké části ignorovaly. Tentokrát však může být analogie méně přiléhavá vzhledem k širšímu rozsahu operace a eliminaci části íránského vedení.

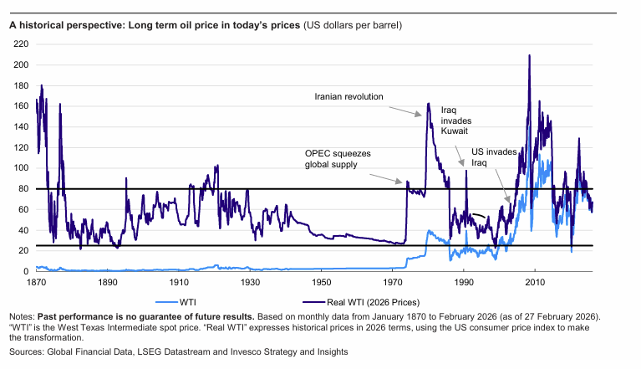

Když USA v roce 2003 napadly Irák, podílely se na světové produkci ropy zhruba 10 %. Dnes je to více než 20 %. Energetická náročnost globální ekonomiky navíc výrazně klesla – mezi lety 1990 a 2024 o 48 % a od roku 2003 o 37 % (v přepočtu barelů ropy na reálný dolar HDP v paritě kupní síly).

Reálná cena ropy po roce 2003 výrazně vzrostla, nikoli však kvůli poklesu nabídky, ale kvůli zrychlení globálního růstu.

Pokud by došlo k fyzickému narušení energetické infrastruktury – například klíčových přepravních tras či těžebních zařízení – důsledky by byly zásadně jiné a historické paralely z let 1999, 2003, 2019 (útok na Abqaiq), 2023 (útok Hamásu na Izrael) či 2025 by nemusely být relevantní. Tentokrát by to skutečně mohlo být jiné.

Historie rovněž ukazuje, že ceny ropy prudce reagují na skutečné či očekávané omezení dodávek z regionu. Pokud se však obavy nenaplní (například po irácké invazi do Kuvajtu), cenový nárůst rychle odezní.

Možné scénáře

Situace je velmi dynamická, přesto pracujeme se čtyřmi základními scénáři (seřazeno od nejméně po nejvíce negativní pro trhy):

- Oslabení íránských vojenských kapacit bez zásahu ropných zařízení

Subjektivní pravděpodobnost: 40 %

Lodní doprava v Hormuzském průlivu pokračuje. Existuje šance, že ceny ropy v následujících týdnech klesnou – část geopolitické prémie byla již započtena. OPEC+ 1. března oznámil větší než očekávané zvýšení produkce, aby zmírnil případné výpadky a poskytl politické krytí producentům v Perském zálivu (za předpokladu, že bude možné ropu fyzicky vyvážet).

- Narušení íránských ropných zařízení

Pravděpodobnost: 10 %

Írán se podílí přibližně 3 % na globální nabídce ropy (po odečtení domácí spotřeby), většina směřuje do Číny. OPEC+ by mohl výpadek kompenzovat. Motivace USA či Izraele cíleně zvyšovat ceny ropy je omezená – vyšší ceny benzinu by mohly poškodit domácí politickou podporu.

- Írán útočí na ropná a plynová zařízení v regionu

Pravděpodobnost: 20 %

Připomíná to útok drony na saúdské zařízení Abqaiq v roce 2019, který krátkodobě vyřadil asi 7 % globální produkce a způsobil intradenní skok ceny Brentu o více než 15 %. Ceny se však během několika týdnů normalizovaly díky rychlým opravám. Klíčová by byla rychlost obnovení provozu.

- Výrazné omezení plavby Hormuzským průlivem

Pravděpodobnost: 30 %

Nejrizikovější scénář. Írán nemusí průliv fyzicky blokovat – stačí zvýšit rizikovost tranzitu a náklady na pojištění. Válečné pojistné může vzrůst až o 50 % a některé pojistky jsou rušeny s cílem přecenění. Podobný efekt vedl v letech 2023–2024 k omezení plavby v Rudém moři. Rozdíl je v tom, že pro Hormuzský průliv neexistuje plnohodnotná alternativa.

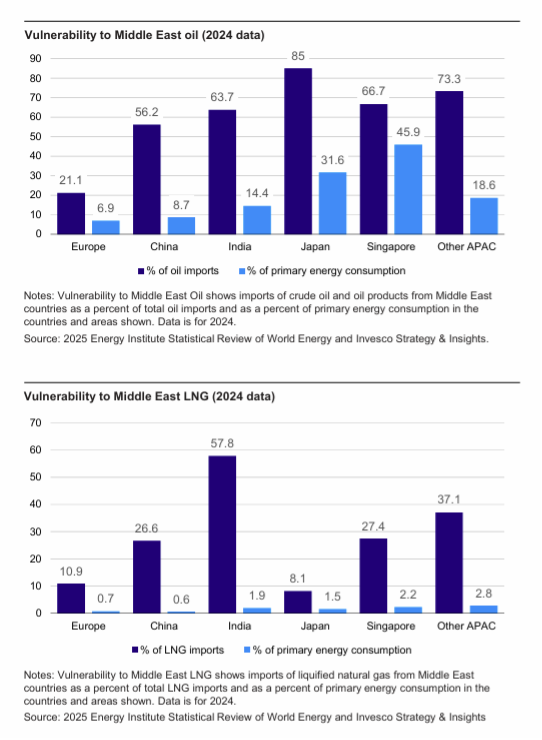

Existují sice ropovody ve Spojených arabských emirátech a Saúdské Arábii, které část exportu vyřeší, ale rozsáhlé omezení by znamenalo globální šok nabídky ropy i plynu. Nejzranitelnější by byly zejména asijské ekonomiky, včetně Japonska a Singapuru.

Očekávaná reakce trhů

Akcie

Krátkodobě očekáváme pokles. Energetičtí producenti si mohou vést relativně velmi dobře, zatímco cyklické a spotřebitelské sektory budou pod tlakem. Zbrojařské firmy, velké ropné společnosti a těžaři zlata by mohli těžit z vyšší nejistoty. Evropské a japonské trhy jsou strukturálně citlivější na růst cen energií než USA.

Dluhopisy

Výnosy mohou krátkodobě růst kvůli inflačním obavám, byť obavy o růst mohou reálné výnosy tlumit. Rizikové dluhopisy (high yield) pravděpodobně zaznamenají rozšíření spreadů.

Americký dolar

V režimu risk-off, který teď krátkodobě nastává, obvykle posiluje a jako exportér energie by z vyšších cen mohl těžit. Nicméně v podobné situaci roku 2025 dolar posílil jen mírně a následně oslabil. Status bezpečného přístavu byl v poslední době zpochybňován.

Energie

Krátkodobý růst cen je pravděpodobný. Nejpravděpodobnější scénář však předpokládá, že ropná infrastruktura zůstane nepoškozena a Hormuzský průliv otevřený, což by znamenalo pouze omezený střednědobý dopad.

Drahé kovy

Zlato a stříbro pravděpodobně porostou v důsledku zvýšené geopolitické nejistoty.

Co nyní sledovat?

- Pohyb tankerů v Hormuzském průlivu

- Prohlášení amerického námořnictva

- Vývoj sazeb válečného pojištění

- Komunikaci Saudi Aramco a ADNOC o stavu infrastruktury

- Rozhodnutí OPEC+

- Futures na ropu Brent a WTI

- Vývoj amerického dolar

Vliv na naše základní investiční teze

Historické paralely existují, ale jsou nedokonalé – tento konflikt je přímější a eskalačnější. Přesto platí klíčová dynamika: pokud nedojde k fyzickému poškození infrastruktury nebo dlouhodobému omezení Hormuzského průlivu, cenové šoky u ropy a plynu obvykle postupně odezní.

Zdůrazňujeme také, že většina aktérů nemá zájem na výrazném ropném šoku, který by poškodil americkou i globální ekonomiku.

Události jsou vážné a velmi proměnlivé, avšak na základě současných informací zatím neměníme naše základní investiční očekávání.

Autorem textu je společnost Invesco

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.