Bankovní rada ČNB na svém dnešním jednání ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba tak zůstává na 3,5 %. Pro toto rozhodnutí hlasovalo všech sedm členů bankovní rady.

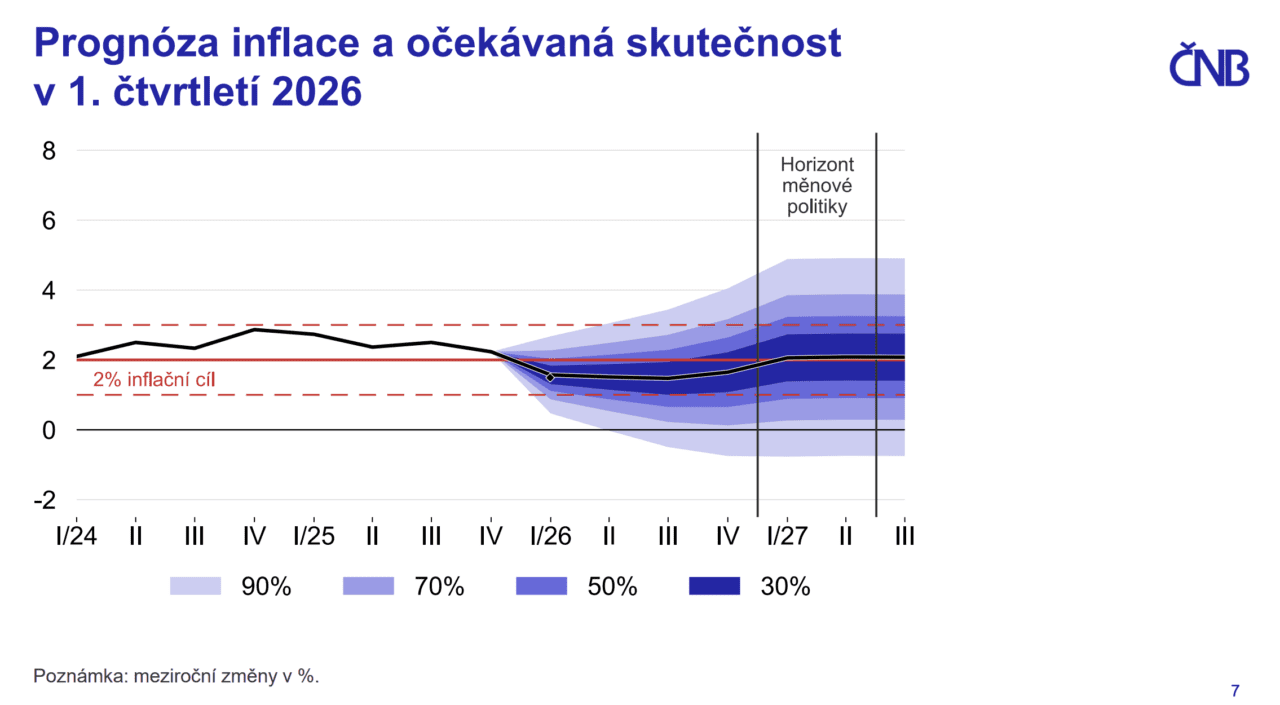

Inflace se od ledna 2024 pohybuje poblíž 2% cíle. V únoru poklesla na 1,4 % meziročně, tedy na nejnižší hodnotu za posledních 10 let. Podle aktualizované prognózy sekce měnové, částečně zohledňující zvýšené ceny ropy, by se celková inflace měla letos nacházet pod 2 % a v příštím roce v těsné blízkosti inflačního cíle. Jádrová inflace ale zůstane zvýšená i v nadcházejících čtvrtletích.

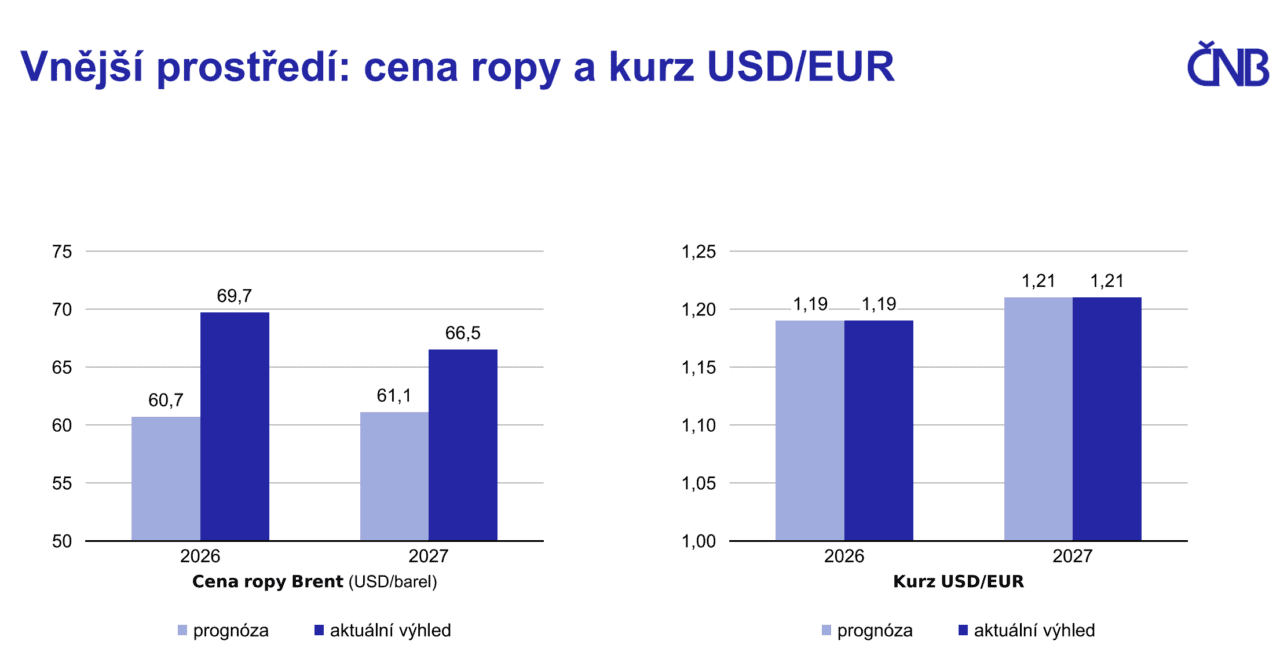

Vzhledem k současnému i očekávanému vývoji je tak třeba držet relativně přísnou měnovou politiku oproti minulosti. Pozvolně zrychlující dynamika úvěrů přispívá k růstu množství peněz v ekonomice. Trh práce zůstává napjatý a mzdy nadále rostou zvýšeným tempem. Roste i spotřeba domácností. Proinflačně působí stále zvýšený růst cen služeb, nemovitostí a také došlo ke zvýšení cen komodit.

Cílem dnešního rozhodnutí je zajistit, aby celková inflace zůstala stabilizovaná poblíž 2% inflačního cíle i poté, co pominou dočasné faktory. To vyžaduje, aby úvěrová dynamika nebyla nadměrná a růst množství peněz v ekonomice tak zůstal přiměřený. Tím bude měnová politika přispívat k udržení nízké inflace.

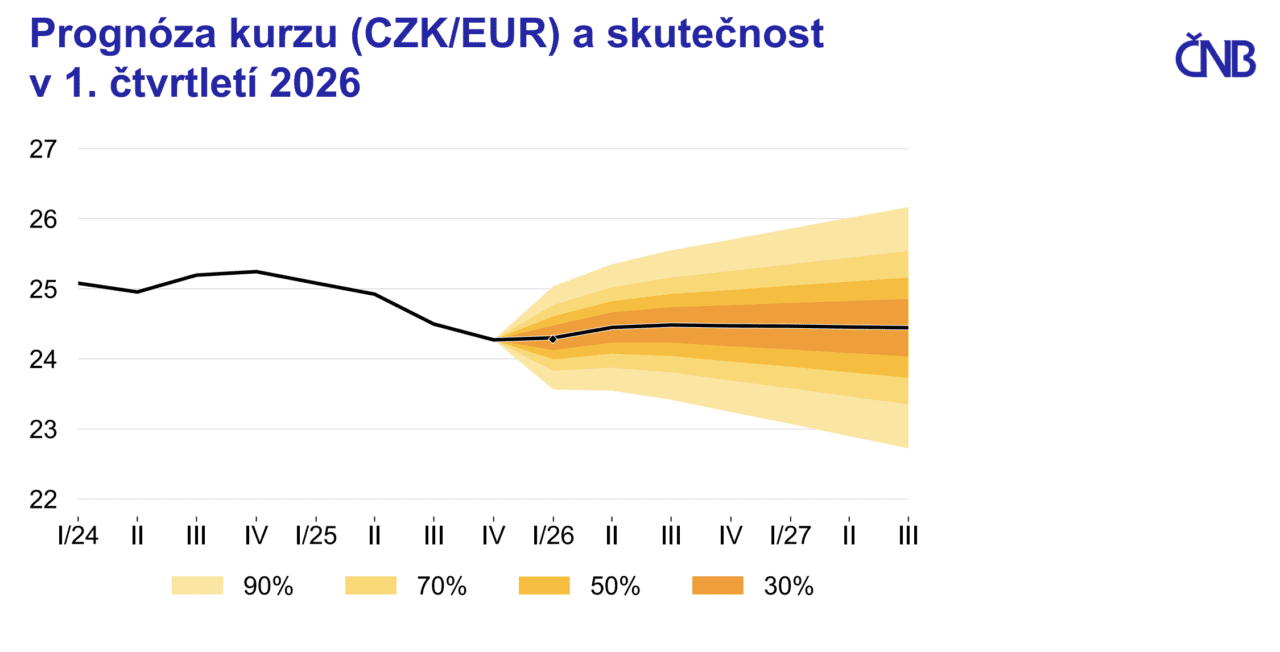

Na příštích jednáních bude bankovní rada vycházet z vyhodnocení nově dostupných dat a jejich implikací pro výhled inflace. Úvahy o nastavení sazeb se budou odvíjet zejména od vyhodnocení setrvalosti nízkoinflačního prostředí, vývoje kurzu koruny, působení fiskální politiky na ekonomiku, analýzy napětí na trhu práce a změn v domácí i zahraniční poptávce. Bankovní rada bude také sledovat kroky klíčových zahraničních centrálních bank, geopolitické události, situaci na zahraničních finančních trzích a vývoj v obchodních vztazích mezi zeměmi. Bankovní rada též bude vyhodnocovat působení měnové politiky na domácí úvěrovou aktivitu, ceny aktiv, zejména ceny nemovitostí, a následně na reálnou ekonomickou aktivitu a cenový vývoj.

Bankovní rada potvrzuje své odhodlání pokračovat v měnové politice tak, aby se inflace dlouhodobě pohybovala poblíž 2% cíle. To v současnosti ještě vyžaduje relativně přísnou měnovou politiku.

Ekonomický vývoj

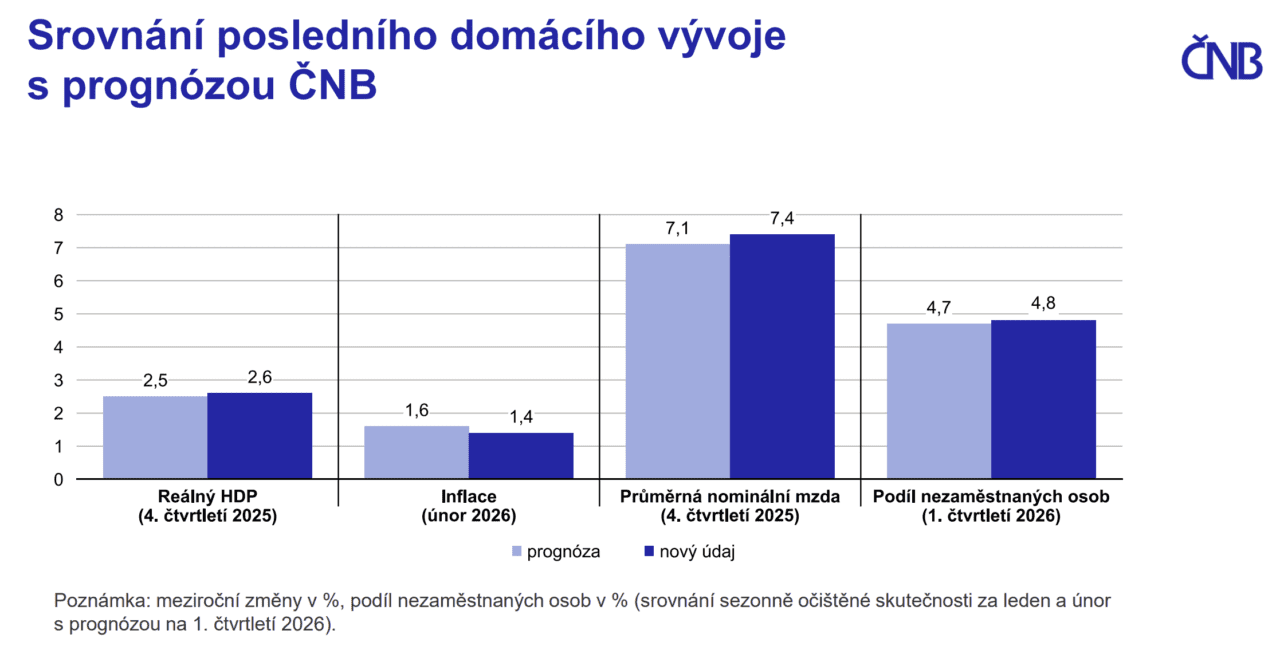

Podle prvního odhadu ČSÚ vzrostl HDP ve čtvrtém kvartále 2025 meziročně o 2,6 %. Hlavním tahounem ekonomiky byla i nadále spotřeba domácností. Nezaměstnanost zůstává nízká. Meziroční růst mezd dosáhl ve čtvrtém čtvrtletí loňského roku 7,4 %. Dlouhodobě nadprůměrný růst mezd přispívá k inflačním tlakům z domácí ekonomiky. Ty se promítají zejména do setrvale zvýšeného růstu cen služeb a výrazného zdražování nemovitostí. Tento vývoj je umocněn tím, že nejrychlejší růst mezd pozorujeme dlouhodobě právě v sektoru služeb.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika a nejistoty výhledu plnění inflačního cíle v souhrnu jako vyrovnané. Specifickým rizikem pro nadcházející měsíce, které lze nyní obtížně vyhodnotit, jsou makroekonomické dopady konfliktu na Blízkém východě. Bankovní rada bude tyto dopady pečlivě monitorovat. Zaměří se nejen na přímé a nepřímé dopady zdražení energetických komodit na výši inflace, ale i na možné negativní vlivy na ekonomickou aktivitu a finanční podmínky. Pro bankovní radu je důležité, aby se důsledky konfliktu nepřenesly do zvýšených inflačních očekávání v Česku. Dosavadní dopady podle analýzy sekce měnové neohrožují setrvalost nízkoinflačního prostředí. Příznivé výchozí podmínky v tuzemské ekonomice, zejména nízká inflace a robustní růst, nevytváří tlak na okamžitou reakci, ale naopak poskytují prostor pro analýzu a adekvátní reakci, pokud to bude potřebné.

Domácím rizikem ve směru vyšší inflace je případné zrychlení růstu množství peněz v ekonomice vyvolané úvěrováním domácností a vládních institucí. Případný dodatečný růst celkových výdajů veřejného sektoru by vedl k riziku ještě většího inflačního působení fiskální politiky. Proinflačním rizikem je rovněž pokračující rychlý růst mezd související s přetrvávajícím napětím na trhu práce. Dále zůstává riziko setrvačnosti zvýšeného růstu cen služeb, včetně imputovaného nájemného. Bariéry v mezinárodním obchodě a nejistota spojená s jejich výší představují riziko pro zpomalení globální hospodářské aktivity. Protiinflačním rizikem je slabý výkon některých ekonomik eurozóny. Stejně tak je jím případná globální korekce cen aktiv v prostředí vysoké zadluženosti vlád některých vyspělých zemí. Nejistotu nadále představuje vývoj válečného konfliktu na Ukrajině.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k udržení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik výhledu plnění inflačního cíle.