Lekce z komunikace 101: když nechcete, aby se stala situace A, tak neříkejte, že čekáte, že se A stane. Uvedu náhodný příklad. Jste centrální banka. Třeba ČNB, ať nechodíme daleko. Nechcete, aby kurz koruny oslabil, protože věříte, že vám to pomůže zvládat inflaci. Nechcete to tak moc, že dokonce intervenujete a snižujete své devizové rezervy o desítky, stovky miliard korun. Tak když tak moc nechcete, aby kurz oslabil, tak probůh neříkejte, že kurz oslabí!

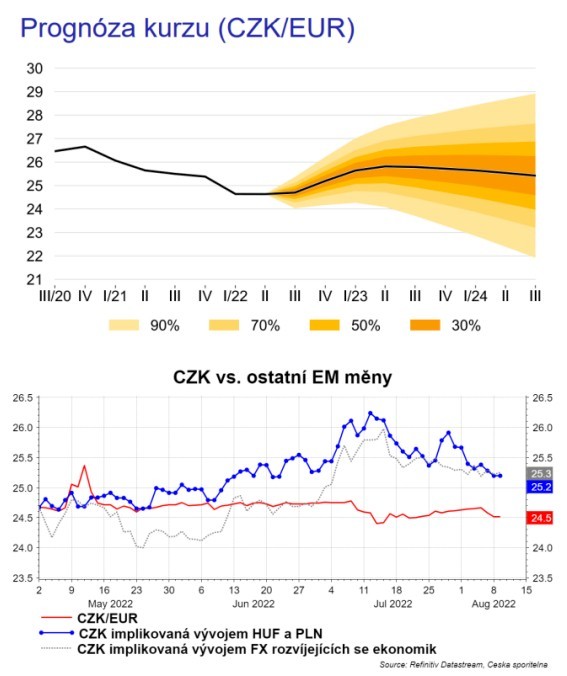

ČNB ve své prognóze ukazuje, že koruna oslabí k 26 CZK/EUR. A do konce roku 2023 bude nad 25,50 CZK/EUR. Zároveň ČNB intervenuje, aby kurz udržela v blízkosti 24,50. Můžeme jen spekulovat, kde by koruna bývala byla, nebýt intervencí. Vodítkem mohou být ostatní měny, například vývoj měn rozvíjejících se ekonomik nebo našich regionálních kurzových kolegyň (PLN a HUF). Vývoj obou indikuje, že bez intervencí by aktuálně byl tlak na oslabení koruny na 25-25,5.

Když ČNB řekne, že čeká oslabení koruny na 25,5-26 CZK/EUR, tak tím vlastně vysílá signál: „prodejte CZK, dokud vám devízy nabízíme se slevou“. Pokud to takto finanční trh vyhodnotí, tak tempo výprodeje devizových rezerv se může ještě zvýšit. To může zbytečně zkomplikovat a prodražit dosažení záměru ČNB. Tenisovou terminologií udělala nevynucenou chybu.

Co měla ČNB z komunikačního pohledu udělat lépe? Měla prostě říct, že je aktivní na trhu, intervenuje, a proto (podobně jako během kurzového závazku) nebude zveřejňovat prognózu kurzu. A basta.

To není jediná potíž. ČNB intervenuje. Nevíme, jak dlouho bude intervenovat. Každopádně, když na srpnovém zasedání nerozhodli o ukončení intervencí, tak vlastně nová bankovní rada rozhodla, že v intervencích chtějí pokračovat. Kurz ovlivňuje inflaci přes dovozní ceny a relativně rychle. Silnější koruna => nižší inflace => nižší sazby. Přes palec můžeme říct, že každých 25 haléřů na kurzu CZK/EUR je cca 25 bodů do sazeb. Jinými slovy, pokud by ČNB držela v následujících měsících, čtvrtletích kurz na 25,5 a nenechal jej oslabit k očekávaným 25,5-26 CZK/EUR, tak by potom měla přemalovat trajektorii sazeb o 100-150 bazických bodů dolů.

Takže když to shrnu: zveřejněním prognózy kurzu koruny dala ČNB signál spekulantům/investorům, aby prodali CZK za devizové rezervy ČNB. Rychle, dokud je sleva. A zároveň rozmělnila signál ohledně budoucích úrokových sazeb.

Kurz, trend a závazek

No a poslední poznámka ke kurzu. Aleš Michl v rozhovoru řekl: „Chci silnou korunu na základě dlouhodobých peněžních toků do země a zájmu investorů o Česko. Koruna již trendově neposiluje od roku 2008. Všichni jen vyhodnocují krátkodobé výkyvy, ale tuto podstatnou změnu nevnímají.“

Tohle je pro pravidelné čtenáře opáčko. Koruna trendově skutečně posilovala. Ale trend se zastavil. Podobně růst cen v ČR velmi blízko kopíroval růst cen v EMU. Ale to je taky minulostí a mezi vývojem cen v ČR a EMU se otevřely nůžky. Reálná konvergence, tedy dohánění produktivity/HDP k průměru EU/EMU/Německa, je doprovázena nominální konvergencí. Jinými slovy, dohánění produktivity vede i k dohánění cen. Toto cenové dohánění může probíhat dvěma kanály, respektive jejich kombinací. Posilováním koruny a/nebo vyšší inflací v ČR. V minulosti velká část cenového dohánění probíhala přes kurz. To bylo to trendové posilování. A inflace díky tomu byla nízká a postupně se dostala až na průměr EMU.

Hru nicméně změnil kurzový závazek ČNB. Během něho se stala koruna těžce, ale těžce překoupenou. Zjednodušeně řečeno, každý, kdo chtěl v nejbližších letech korunu nakoupit, ale i ti, co ji nakoupit neplánovali, tak ji koupili za výhodný kurz 27,00 CZK/EUR.

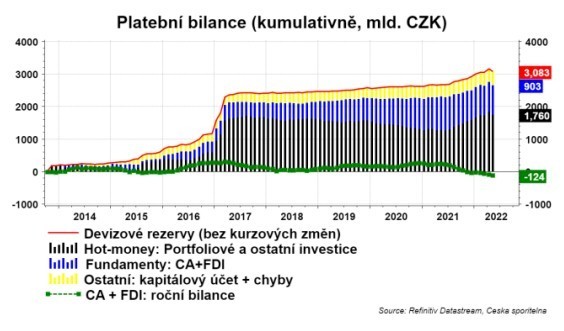

Za normálních okolností by fundamentální toky (přebytek běžného účtu a příliv zahraničních investic) posilování podporoval. Ale právě překoupenost koruny brání, aby se tento tlak projevoval trendovým posilováním koruny. To se může změnit, až kumulativní fundamentální přebytek vykoupí CZK od „spekulantů/investorů“. Před covidem se byla fundamentální poptávka po CZK ve výši cca 100 miliard ročně, ale byly i roky, kdy to bylo 250 miliard. Navýšení devizových rezerv během kurzového závazku cca 2500 miliard korun. Takže je jasné, že proces přenosu držení CZK od spekulantů k fundamentům by trval minimálně 7 let, spíše +10 let, než by se koruna vrátila k trendu posilování. Takže pokud chce Aleš Michl vidět za svého vedení ČNB návrat koruny k trendu posilování, tak mandát vzal předčasně.

Anebo to „trochu urychlí“. Možností, jak obnovit trend posilování koruny prostřednictvím fundamentálních toků na platební bilanci, je snížit překoupenost koruny. Ano poklesem devizových rezerv.

Dekádní bilance ČNB prozrazuje, že „pohledávky vůči zahraničí včetně cenných papírů“, což je proxy pro devizové rezervy, poklesly mezi první dekádou v květnu do konce července o 384 miliard korun. Tímto tempem překoupenost koruny centrální banka rychle sníží. Stačí vydržet s intervencemi do jara/léta příštího roku. Zmačkat plán vytvořit z devizových rezerv národní fond bohatství. Počkat, až se přežene energetická krize, problémy v dodavatelských řetězcích, tedy až se fundamentální část platební bilance vrátí do plusu, a začne korunu opět trendově posilovat.

Zdroj: ČNB, Refinitiv, ČS Research