Fed, trhy a „chlupatá housenka“. V dnešní situaci je toto spojení jedno z nejdůležitějších. Říká nám totiž, že ne každé očekávání se v realitě nakonec vyplní.

Aktuální trhy se nesou ve znamení dvou hlavních témat. Tím prvním je geopolitika, konkrétně rusko-ukrajinský spor, jehož dopady reflektují v podstatě všechny třídy aktiv, od akcií přes dluhopisy až po měny, včetně té české. Druhým je výhled globální měnověpolitické normalizace, u které se dlouhodobě soustředíme na americký Fed.

Trhy, konkrétně futures sazby Fed Funds Rate, v tomto týdnu zaceňovaly, resp. reflektovaly pravděpodobnost distribuce, zvýšení amerických sazeb v letošním roce o zhruba 160 bazických bodů. Metrikou jedno zvýšení sazeb Fedu o 25 bazických bodů tak šlo o téměř 6,5 kol navyšování. Současné proinflační prostředí největší ekonomiky světa dokonce přispělo k převaze sázek na razantnější krok na březnovém zasedání v podobě úrokového hiku o 50 bodů, jehož pravděpodobnost překonala hranici 50 %. Na těchto hodnotách se podle dat burzy CME držela zhruba týden až do včerejška.

K úpravě sázek přispěl zápis z lednového zasedání měnového výboru Fedu zveřejněný ve středu večer. Dokument kladl důraz na ukončení nákupů aktiv na začátku března a na možnost brzkého zvýšení úrokových sazeb. Následný proces úrokové normalizace by přitom měl být rychlejší než během cyklu započatém v roce 2015. Později v průběhu roku by pak mělo být zahájeno snižování bilance.

Za riziko bylo některými centrální bankéři označeno až příliš rychlé ukončení akomodativní měnové politiky působící na zbytečně přísné utažení měnověpolitických podmínek. Většina výboru se shodla na tom, že americká ekonomika dosáhla, případně je velmi blízko, plné zaměstnanosti. Inflace by měla během roku zpomalit s tím, jak odezní omezení na straně nabídky a dojde na úpravu měnové politiky. Rizika jsou však u tempa růstu cen nakloněna směrem vzhůru.

Fed Minutes tak ve výsledku nepřinesly žádné novinky, čemuž odpovídala i reakce trhu v podobě nižších výnosů středních splatností a slabšího dolaru. Pravděpodobnost 50bodového hiku v březnu klesla pod úroveň 45 %, dnes ráno pak pod 40 %. Očekáváme však, že s blížícím se březnovým zasedáním a dalšími daty by se opět mohla posunout nad 50 %.

Tržní výhled amerických sazeb je v posledních týdnech velmi volatilní. Inflační nejistota je značná, přičemž převládají rizika pozitivních inflačních překvapení, jako tomu bylo u lednového reportu. Nelze se tedy divit, že část trhu začala nejenže sázet na březnové navýšení sazeb o půl procentního bodu, objevily se ale i spekulace o zásahu mimo měnověpolitické zasedání.

Ve srovnání pravděpodobností je ve vedení zvýšení sazeb o 50 bodů oproti záchrannému hiku mimo měnověpolitické setkání. V našem případě sice navýšení o půl procentního bodu není základní scénář, nesmíme však zapomínat, že před březnovým zasedáním nás čeká další várka klíčových dat potřebných pro vyhodnocení inflačního prostředí, včetně těch z trhu práce a únorové inflace. V rámci výhledu stavíme primárně na argumentaci trvající ukotvenosti dlouhodobých inflačních očekávání, která ve svém nedávném textu zdůraznila skupina zaměstnanců newyorské pobočky Fedu (odkaz zde). To by nadále nahrávalo scénáři „tradičního“ zvýšení sazeb o 25 bodů v příštím měsíci.

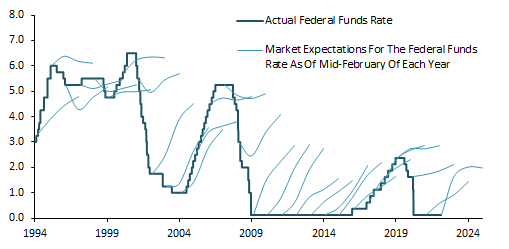

Zůstaneme-li u tržních predikcí, k hodnocení jejich úspěšnosti nám může posloužit tzv. „chlupatá housenka“. Tak se přezdívá grafu srovnávajícímu historická rozdělení pravděpodobnosti posunu amerických sazeb ve srovnání s realitou. Graf, který jsme si vypůjčili od společnosti Corner Stone Macro, ukazuje, že tržní účastníci neměli moc velkou úspěšnost. V grafickém vyjádření toto srovnání připomíná vlnící se housenku s odhady trhu (predikce k polovině února každého roku) ve většině mimo konečnou skutečnost.

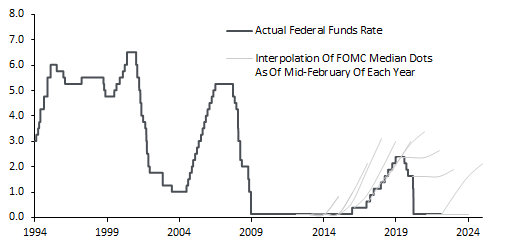

Nejde přitom pouze o trhy. I členové Fedu nebyli ve svých výhledech vždy přesní, což reflektuje další graf interpolující prognózu centrálních bankéřů z tzv. dot plot grafu od roku 2014. Tento graf reprezentující individuální odhady členů Fedu byl poprvé zveřejněn v roce 2012. Aktuální prognóza vyjádřená mediánem ukazuje celkem trojí zvýšení sazeb v letošním roce.

Historie se nemusí opakovat, což platí obzvláště na finančních trzích. V případě výhledu amerických sazeb, zejména s ohledem na proměnlivost těchto odhadů z posledních týdnů, věříme, že budoucnost nebude přesně kopírovat to, co na horizontu prognózované doby čeká jak trh, tak samotný Fed. Z krátkodobého hlediska je jisté, že v březnu přijde zvýšení sazeb. To by mělo být součástí tzv. frontloadování, během kterého by centrální banka navyšovala úroky po 25 bodech během každého zasedání v první polovině roku (březen, květen, červen). V té druhé by měla k úrokové normalizaci přidat snižování bilance s – na začátku procesu – minimálním měsíčním objemem osekávání reinvestic na 50 miliardách dolarů. Tempo by poté mělo zrychlovat. Vyloučit přitom nelze ani přímý odprodej aktiv, zejména u hypotékou krytých cenných papírů.

Fed by touto strategií mohl ovlivnit delší konec výnosové křivky, který by přispěl k utažení měnověpolitických podmínek. Jsou to právě delší splatnosti, které v tomto směru citelně zaostávají. Měnový výbor by si tak mohl na nějaký čas dát se zvyšováním úrokových sazeb pauzu přispívající k pozorování dopadů vyšších úroků, včetně těch týkajících se výnosové křivky (např. hrozba inverze).

Do březnového zasedání Fedu zbývá 27 dní. Během nich nás čekají nejen klíčová data, ale i komentáře členů měnového výboru. Jejich kombinace dokreslí poslední detaily toho, jak se americká centrální banka v polovině příštího měsíce zachová, včetně náznaků ohledně dlouhodobějšího výhledu.

Z titulu rychlejší úrokové normalizace by měl teoreticky profitovat dolar. V jeho kurzu jsou však vyšší sazby z velké části evidentně zaceněny. Naopak v případě eura jsme byli svědky jestřábího překvapení ze strany ECB, které dokázalo vyprovokovat poptávku po společné měně, u níž je potenciál zpevnění – minimálně z hlediska tržních predikcí – stále plně nevyužit. Později se však do hry vložila geopolitika, která naopak nahrála dolaru jakožto bezpečnému přístavu.

Věříme, že pokud nebude rusko-ukrajinský spor eskalovat, mohlo by euro proti dolaru nabrat zpět část nedávno odevzdaných zisků. V opačném případě by nejobchodovanější měnových pár zamířil dolů směrem pod hranici 1,1300 dolaru za euro. A spolu s ním by oslabily i měny regionu, včetně koruny, kterou by nezachránily ani opět probuzené sázky na další zvýšení sazeb ČNB na horizontu tří měsíců.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,1362 EURUSD, dolarový index se pak nachází na hodnotě 95,89 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1312 do 1,1432 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,39 EURCZK, vůči dolaru za středový kurz 21,47 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 24,27 až 24,49 EURCZK, ve dvojici s dolarem od 21,26 do 21,57 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj info: RoklenFx, ECB, Fed, ČNB, COT, TradingView, Statistický úřad USA, Ifo institut , ČSÚ, Bloomberg, Reuters