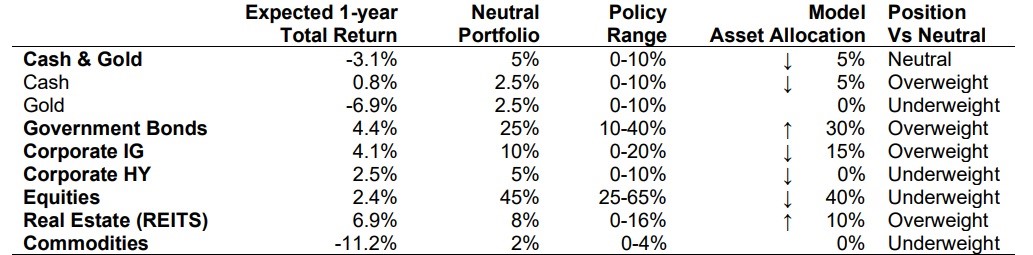

Hlavní centrální banky agresivně zpřísňují měnovou politiku, výnosy dluhopisů prudce rostou a ceny většiny aktiv klesají. Vzhledem k tomu, že výnosy amerických státních dluhopisů jsou na úrovních, které nebyly zaznamenány už víc než 10 let, a v Invescu jsou analytici přesvědčeni, že riziko globální recese roste, rozhodli se v rámci alokace modelových aktiv převážit státní dluhopisy (poprvé od roku 2016). Vyvažují to tím, že převážili také nemovitosti. Těchto změn dosáhli snížením váhy akcií (na Underweight), úvěrů investičního stupně (stále Overweight), úvěrů s vysokým výnosem (na nulu) a hotovosti (Overweight). V rámci regionů Invesco upřednostňuje aktiva ve Spojeném království a na rozvíjejících se trzích (EM).

V rámci regionů upřednostňuje Invesco aktiva ve Spojeném království a na rozvíjejících se trzích (EM). Hlavní centrální banky, které byly příliš dlouho příliš expanzivní, začaly agresivně zpřísňovat, se zřejmými výjimkami v Číně a Japonsku. Prudké zvýšení úrokových sazeb a přechod od kvantitativního uvolňování (QE) ke kvantitativnímu zpřísňování (QT) vyhnaly výnosy dluhopisů mnohem výše. Ačkoli recese není podle Invesca tím hlavním scénářem, tato rychlá změna podmínek zvyšuje její pravděpodobnost, zejména vzhledem k již probíhajícímu zpomalení. Není divu, že s růstem výnosů na úroveň, jaká již delší dobu nebyla vidět, a s rostoucím rizikem recese je pro nás těžké odolat třídě aktiv státních dluhopisů, které jsme se dříve vyhýbali.

Graf: Předpokládané jednoleté výnosy pro globální aktiva a neutrální portfolio:

Na základě anualizovaných výnosů. Výnosy jsou projektované, ale standardní odchylka výnosů vychází z pětiletých historických údajů. Velikost bublin je úměrná průměrné párové korelaci s ostatními aktivy. Hotovost je rovnoměrně vážený mix USD, EUR, GBP a JPY. Váhy neutrálního portfolia jsou uvedeny ke dni 13. června 2022. Neexistuje žádná záruka, že se tyto názory naplní. Definice, metodika a prohlášení o vyloučení odpovědnosti jsou uvedeny v přílohách.

Prognózy Invesca na příštích 12 měsíců jsou založeny na následujících předpokladech

- Globální růst HDP klesne na 2 %, přičemž některé ekonomiky se ocitnou v recesi.

- Globální inflace klesne, ale zůstane nad cíli mnoha centrálních bank.

- Fed zvýší sazby více než ostatní centrální banky (PBOC uvolní).

- Výnosy dlouhodobých státních dluhopisů dosáhnou vrcholu a výnosové křivky se zploští.

- Úvěrové spready se rozšíří a dojde k nárůstu nesplácených úvěrů.

- Americký dolar mírně oslabí v důsledku poklesu geopolitických rizikových prémií; jüan oslabuje.

- Růst dividend z akcií se zmírňuje a výnosy z akcií mírně rostou.

- Růst dividend z nemovitostí (REIT) se zmírňuje a výnosy se nemění/mírně rostou.

- Komodity se potýkají se zpomalením globální ekonomiky.

„Museli jsme se smířit s tím, že americký Federální rezervní systém (Fed) bude v nadcházejících měsících pokračovat ve velmi agresivní politice, ale věříme, že zpomalující ekonomika a klesající inflace ke konci roku sníží tempo zpřísňování,“ vysvětluje Paul Jackson, globální vedoucí výzkumu alokace aktiv ve společnosti Invesco. U ostatních centrálních bank se očekává menší agresivita, zejména u ECB a Bank of England (BOE), ale v Evropě je pravděpodobnější recese než v USA. Důležité je, že ačkoli se Invesco domnívá, že výnosy dluhopisů mohou v dlouhodobém horizontu potřebovat růst, je předpoklad, že dlouhodobé výnosy budou pro tento cyklus v krátké době vrcholit, a očekává se zploštění (a možná i inverzi) výnosových křivek. Zřejmou výjimkou jsou nemovitosti (REIT), kde přiměřené výnosy nabízejí určitý příjem a kde se očekává mírný růst nájmů a dividend.

„Očekáváme také, že výnosy nemovitostí i akcií budou stabilní až mírně vyšší, přičemž tlak na růst způsobený rizikem recese bude vyvážen tím, že výnosy státních dluhopisů mohou klesat. V našem optimalizačním procesu upřednostňujeme státní dluhopisy a dluhopisy investičního stupně (IG) na úkor akcií a komodit včetně zlata,“ dodává Paul Jackson. „Při určování naší modelové alokace aktiv se řídíme výsledky optimalizace, po nedávných prudkých poklesech se obáváme příliš negativního postoje k akciím a vidíme, že výnosy dluhopisů mohou ještě vzrůst. Největší změnou je, že poprvé od září 2016 převažujeme pozici u státních dluhopisů. Alokaci zvyšujeme na 30 % oproti neutrálním 25 % a oproti předchozím 10 % (minimum, které povolujeme). V rámci vládních dluhopisů stále upřednostňujeme region EM (nikoliv Čínu) a nyní také převažujeme eurozónu, Velkou Británii a USA.“

Paul Jackson vysvětluje postup Invesca: „Růst výnosů státních dluhopisů v mnoha regionech zvětšil rozdíl mezi výnosy a dividendovými výnosy akcií (v USA je tento rozdíl největší od dubna 2010). Toto a naše obavy z rizika recese nás tlačí k tomu, abychom částečně zvýšili váhy státních dluhopisů snížením alokací do akcií (z dřívějších 50 % na mírně podváženou úroveň 40 %). Po březnovém převážení je to rychlý obrat, ale okolnosti se od té doby hodně změnily. Snižujeme alokaci do akcií v Evropě (včetně Velké Británie) a Japonsku a současně zvyšujeme alokaci akcií v Číně. Zde považujeme ocenění za atraktivní a očekáváme zrychlení ekonomiky ve druhé polovině roku. Nyní máme podváženo nejen amerických akcií, ale také u akcií v Evropě bez Velké Británie, zatímco jinde (zejména v EM) máme nadváženo.“

Toto snížení rizikovosti v modelové alokaci aktiv je prohloubeno vyřazením úvěru s vysokým výnosem (HY), který byl dříve na 2 % podváženého podílu. Ačkoli výnosy a spready vůči vládním výnosům vzrostly, je obava z dalšího růstu spreadů a většího počtu selhání v důsledku zpomalení ekonomik. Určité snížení rizikovosti kompenzuje snížení alokací do nástrojů s investičním stupněm a hotovosti spolu s nárůstem nemovitostí. Předpokládané výnosy naznačují, že nemovitosti budou v příštích 12 měsících nejvýnosnějším aktivem, a proto Invesco navdvažuje na 10 % (z neutrálních 8 %).

Paul Jackson uzavírá: „Obzvláště se nám líbí nemovitosti rozvojových trhů díky výnosu 5,9 %. Zvyšujeme také alokace ve Velké Británii a USA a snižujeme v Evropě, mimo Velkou Británii. Hotovost si zachovává mnoho svých diverzifikačních vlastností (nízká volatilita a nízká korelace s ostatními aktivy) a úrokové sazby rostou. Naše projekce však naznačují lepší výnosy státních dluhopisů, které podle našeho názoru nyní nabízejí kompenzaci za vyšší volatilitu. Proto jsme snížili alokaci hotovosti na 5 %, což je stále nad úrovní neutrální (2,5 %), je to ale méně než předchozích 10 %. Na druhou stranu si myslíme, že zlato je drahé. Naše projekce naznačují, že výnosy z cenných papírů s investičním stupněm budou jen o něco nižší než ze státních dluhopisů, ale s větší volatilitou. Alokaci cenných papírů s investičním stupněm jsme snížili z maximálních 20 % na stále převážených 15 %, přičemž jsme snížili pozice v USA, Japonsku a Číně. Komodity jsme vyřadili příliš brzy a propásli jsme letošní rally. Pochybujeme však, že ceny mohou jít výrazně výše, a držíme se nulové alokace. Z regionální perspektivy nadále preferujeme aktiva Velké Británie a rozvojových trhů. Aktiva obou oblastí jsou podle nás relativně levná a zároveň těží z vysokých cen komodit. A na závěr předpokládáme, že válka na Ukrajině bude pokračovat v současné intenzitě, ale uvažujeme také dva alternativní scénáře: rychlé řešení a energetickou krizi.“

Zdroj: Invesco

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.