Rozvíjející se trhy se vyrovnávají s výrazným nabídkovým šokem po eskalaci konfliktu na Blízkém východě, který narušil energetické toky, zvýšil geopolitické napětí a tlačí vzhůru ceny. V této situaci budou muset dlouhodobí investoři odhlédnout od krátkodobého šumu a zaměřit se na fundamentální síly, díky kterým se vyvíjí trh v delším horizontu. Právě takový pohled nabízí průzkum analytiků Fidelity International pro rok 2026, který vychází z globálních poznatků analytiků přímo z terénu a mapuje sektorové i regionální trendy určující dlouhodobé investiční vyhlídky. Průzkum zachycuje názory více než 120 analytiků akciových i dluhopisových trhů, kteří vycházejí z více než 20 000 setkání s managementem společností po celém světě.

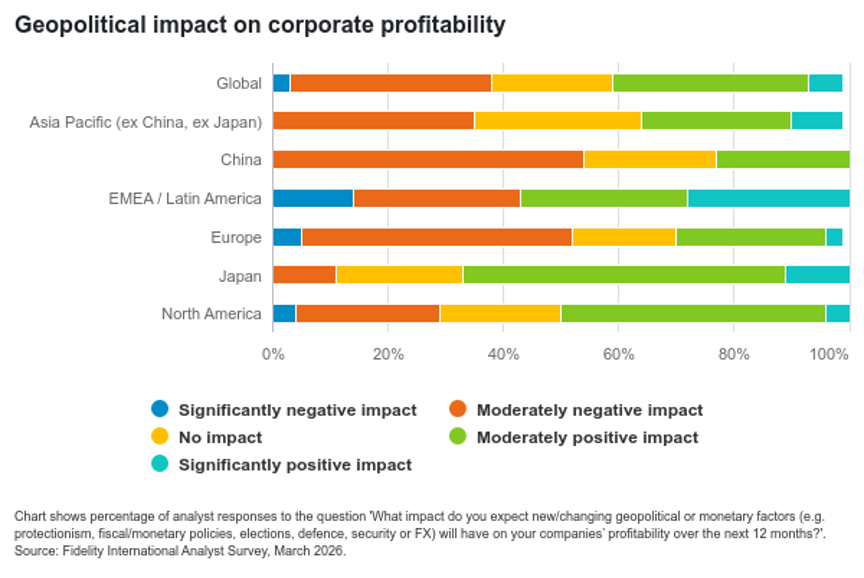

Geopolitické šoky působí jako protivítr

Není překvapením, že analytici sledující Evropu a některé části Asie stále častěji očekávají, že geopolitické či měnové faktory budou v příštích 12 měsících negativně dopadat na ziskovost firem. Zvlášť zranitelná se jeví Evropa, kde většina analytiků čeká středně nebo výrazně negativní dopad a nezanedbatelná část analytiků dokonce výrazně negativní scénář. Podobný obrázek nabízí i region Asie a Pacifiku mimo Čínu a Japonsko, kde negativní očekávání převažují nad pozitivními.

Opatrní zůstávají také analytici zaměření na Čínu – 54 % z nich očekává středně nebo výrazně negativní dopad na ziskovost. Naopak regiony EMEA a Latinská Amerika vykazují výrazně polarizovanější obraz. Analytici zde předpokládají jak výrazně pozitivní, tak výrazně negativní dopady na ziskovost firem. Odráží to rozmanitost těchto regionů, kde jsou některé země a sektory vystaveny rizikům spojeným s hospodářskou politikou či poptávkou, zatímco jiné – zejména ekonomiky a společnosti navázané na suroviny – mohou těžit z vyšších cen komodit a energií.

Téměř dvě třetiny analytiků navíc uvádějí, že do své fundamentální analýzy nadále promítají proměnlivou obchodní politiku, což potvrzuje přetrvávající dopady loňských celních šoků.

Niamh Brodie-Machura, CIO pro akcie ve společnosti Fidelity International, uvedla:

„Geopolitický vývoj znovu ovlivňuje očekávání pro rozvíjející se trhy, a to jak přímo prostřednictvím nejistoty v obchodní a hospodářské politice, tak nepřímo přes ceny energií a inflaci. Prudké pohyby na energetických trzích přidávají další vrstvu do celkově složité situace, zejména v regionech citlivějších na narušení dodávek energií. Stabilizace situace by sice mohla zmírnit krátkodobou volatilitu, ale v případě rizik se rovnováha posunula vzhledem k delšímu rušivému období, což zesiluje inflační tlaky, zejména v ekonomikách závislých na dovozu energií.“

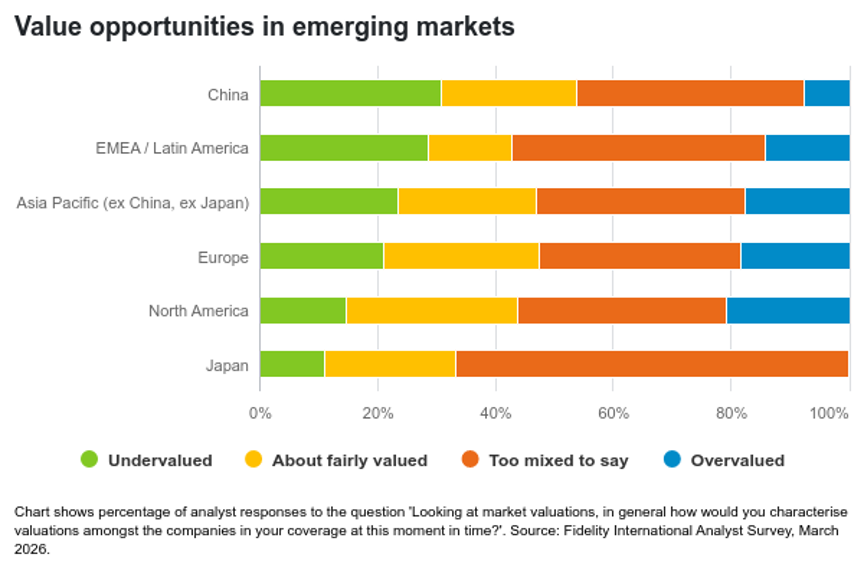

Očekávání výkonnosti se rozcházejí

V tomto kontextu zůstává nálada ohledně vývoje akcií rozdílná, nikoli plošně negativní.

Mezi analytiky zaměřenými na Čínu považuje 31 % svůj sektor za „podhodnocený“, což je nejvíce ze všech sledovaných regionů. Pro srovnání, v Asii mimo Japonsko a Čínu je to 24 % a v regionu EMEA a Latinské Ameriky 29 %.

Čínský tah „na inovace“

Čína zůstává klíčovou součástí příběhu rozvíjejících se trhů, i když vyšší náklady na dovoz energií a obnovené narušení dodavatelských řetězců zvyšují v krátkém období tlak. Dlouhodobější výhled ale dál podporují jiné strukturální růstové faktory. V Číně i nadále dávají prioritu technologickým odvětvím s cílem posílit soběstačnost země, což podporuje růst v oblastech elektromobility, umělé inteligence, biotechnologií a robotiky.

Domácí výrobci zařízení pro polovodičový průmysl těží z rozšiřování domácích kapacit a lokalizace dodavatelských řetězců. V biotechnologiích analytici upozorňují na rychlejší vývojové cykly a nižší náklady ve srovnání se západní konkurencí. Spotřebitelská poptávka však je nevyrovnaná. Slabost realitního trhu a dezinflační tlaky přetrvávají, přesto analytici vidí příležitosti jak v prémiovém, tak v hodnotově orientovaném segmentu trhu.

Nejednotný výsledek

Délka trvání napětí na Blízkém východě zůstává klíčovou proměnnou. Dlouhodobější narušení by mohlo dále zesílit inflační tlaky a silněji dopadnout na dovozce energií.

Současně však strukturální růstové faktory a reformní dynamika vedou k čím dál větším rozdílům ve výsledcích napříč jednotlivými trhy.

Niamh Brodie-Machura dodává:

„Z průzkumu analytiků nejvíce vyčnívá míra rozdílnosti uvnitř rozvíjejících se trhů. Rozdíly v tempu reforem, energetické expozici a inovační kapacitě vedou k čím dál odlišnějším výsledkům firem. V takovém prostředí je méně účinné nahlížet na rozvíjející se trhy jako na jednu homogenní třídu aktiv – stále větší význam získává disciplinovaný, odspodu nahoru vedený výběr zemí i jednotlivých akcií.“

Zdroj: Fidelity International

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.