- Text byl původně zveřejněn v reportu Ranní restart, který je součástí Ekonomických a strategických analýz České spořitelny.

Z ČNB se stal puristický inflační cílovač

Klíčové body

Člen bankovní rady ČNB Vojta Benda minulý týden řekl, že si dovede v únoru představit vyšší zvýšení než 50 bazických bodů. „Bojím se to říct nahlas, protože je velmi pravděpodobné, že nás měnová sekce překvapí tím, že ta potřeba je razantnější. (…) Budu se velmi pravděpodobně řídit jejich doporučením. Myslím, že to bude poměrně velké číslo, i když asi ne tak velké, jako jsme viděli v závěru roku. (…) V Česku se však úrokové sazby přiblíží možná až k pěti procentům – překročení 4 procent je jisté,“ řekl Benda. Jinými slovy, v únoru může přijít zvýšení o 75 bodů. ČNB je odhodlaná zastavit inflaci skrz prudké zchlazení ekonomiky za každou cenu.

Proč za každou cenu? Protože se z ČNB se stal puristický inflační cílovač. V zápisu z jednání bankovní rady můžeme například číst: „J. Rusnok oponoval, že přestože vnější nákladové tlaky měnová politika ČNB přímo neovlivní, nemůže ani na ně nereagovat, a to vzhledem k jejich potenciálu ovlivnit domácí cenový vývoj.“

Centrální baka přitom tak puristická v minulosti nebyla. Na svých stránkách dokonce nadále uvádí, že existuje institut výjimky z plnění inflačních cílů. ČNB kdysi chápala, že „k potřebě uplatňovat výjimky z plnění inflačního cíle vedou v režimu cílování inflace velké nárazové změny exogenních faktorů (jedná se zejména o šoky na straně nabídky), jež jsou zcela či ve značné míře mimo dosah opatření měnové politiky centrální banky. Snaha udržet inflaci v cíli by za těchto okolností mohla vyústit v nežádoucí výkyvy hrubého domácího produktu a zaměstnanosti. Pokud takový šok odchýlí předpokládanou inflaci od cíle, ČNB na jeho primární dopady nereaguje. Využije výjimky ze svého závazku plnit inflační cíl a akceptuje takto způsobené přechodné odchýlení prognózy a následně i budoucí inflace od cíle.“

Normalizace sazeb byla OK. Snaha inflaci za každou cenu snížit na cíl však může vyvolat zbytečné náklady v podobě dopadu na firmy a domácnosti. V situaci, kdy více než polovinu inflace ovlivňují nabídkové faktory. Nabídkové faktory, které lze podle pravidel ČNB výjimkovat.

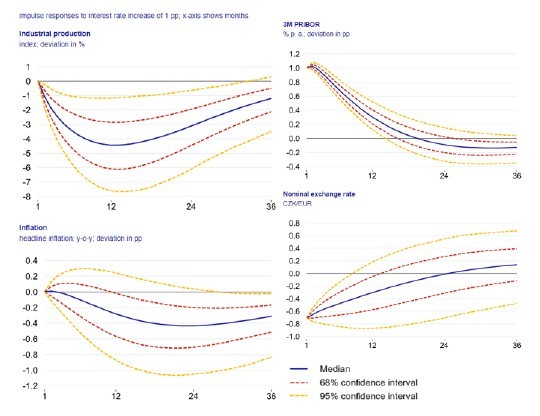

Připomínám propočet samotné ČNB, že každé zvýšení úrokových sazeb o jeden procentní bod sníží inflaci o 0,4 procentního bodu se zpožděním dvou let. Ale do roka sníží růst průmyslu o 4 procentní body. To bude slušný „výkyv HDP a zaměstnanosti“.

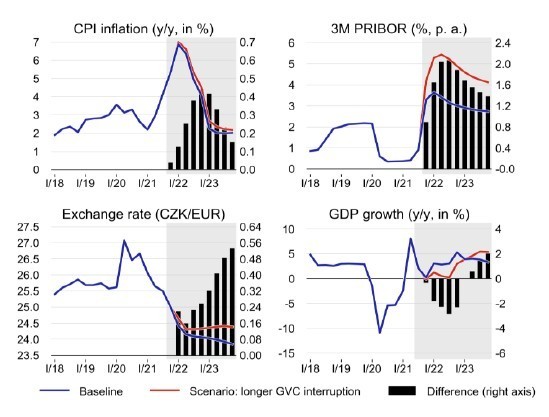

A simulace ČNB, co by se stalo, kdyby problémy v dodavatelských řetězcích přetrvávaly, to potvrzuje: zvýšení sazeb k pěti procentům. Ale růst HDP by šel v letošním roce směrem k nule.

V minulosti jsme také psali, že stačí snížení globální nejistoty ohledně omikronu a dodavatelských řetězců a korunu to odpálí na výrazně silnější úrovně. A už jsme tam. Aktuálně je koruna kolem 24,40 CZK/EUR. Na začátku prosince přitom byla o korunu slabší. Koruna by mohla chladit horké hlavy.

Mimochodem, na(d) pěti procentech byly sazby ČNB naposledy v roce 2001. V roce, kdy jsem do ČNB nastoupil. Tehdy také přišel krach dot.com, vychladnutí, cyklus snižování sazeb. A sazby se zastavily na dvou procentech. Ve své poslední prognóze ČNB předpokládala, že tentokrát proces snižování sazeb začne už v polovině letošního roku. A na konci 2023 bude repo blízko 2,5 %.

A nadto to všechno. Spotřebitelská inflace v EMU dosáhla 5 %, jádrová 2,6 %. Zvyšuje se pravděpodobnost, že ECB přehodnotí tempo utahování měnové politiky. V případě USA se už spekuluje, že letos zvýší sazby 4x. Utahování měnové politiky Fedu a ECB bude ochlazovat globální ekonomiku, navíc může snížit některé přehnané valuace, nejen akcií, ale i dalších aktiv nebo komodit… Další důvod, proč to nepřehnat na domácí půdě.

Zdroj: ČS Research, ČNB

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.