Silné nadšení pro AI zůstává, ale obavy z bubliny rostou. Hodnoty amerických technologických společností jsou vysoké, sektor informačních technologií v indexu S&P 500 se obchoduje za téměř 30násobek budoucího P/E (údaje Bloomberg, listopad 2025). Růst se zpomalil, protože byl poháněn pouze několika akciemi společností s velkou tržní kapitalizací.

Mezitím pokračuje naplno fyzická výstavba infrastruktury AI – čipů, serverů, datových center – a velká část z toho se odehrává právě v Asii.

Zatímco USA prodávají sen o umělé inteligenci, Asie buduje AI infrastrukturu

Na Asii připadá přibližně 70 % kapacit výroby nejmodernějších čipů (TSMC ~71 %), 90 % pamětí s vysokou propustností (SK Hynix + Samsung) a téměř veškerá výroba pokročilých obalů.

Vzhledem k tomu, že investoři přesouvají svou pozornost od otázky „kdo vyvíjí nejchytřejší AI“ k otázce „kdo dodává nezbytné komponenty“, mohou asijští dodavatelé představovat hodnotovou stránku obchodu s AI.

Příběh americké AI: silné a slabé stránky

Ačkoli americké firmy zůstávají lídry v oblasti inovací, objevuje se několik rizik:

- Riziko koncentrace: Trh s AI ovládá pár akcií – Nvidia, Microsoft, Alphabet.

- Tlak na kapitálové výdaje vs. návratnost investic: Podle názoru analytiků Saxo Bank současný boom AI vyvolal největší cyklus firemních investic v historii. Morgan Stanley předpokládá, že globální hyperskaleři v roce 2027 utratí přibližně 700 miliard USD na kapitálové výdaje, a to v důsledku závodu o rozšíření kapacity datových center připravených na AI. Tento nárůst výdajů na infrastrukturu představuje bezprecedentní rozsah i ve srovnání s dot-com nebo mobilní érou a jeho velikost značně zpochybňuje návratnost investic.

- Omezení výkonu: Předpokládá se, že globální poptávka po elektřině pro datová centra se do roku 2030 téměř zdvojnásobí na ~950 TWh (IEA 2024). Cirkularita: Mnoho velkých technologických firem je zároveň zákazníky i dodavateli v oblasti AI, což vytváří výnosové smyčky závislé na sentimentu. To funguje, dokud výdaje rostou, ale pokud se příští rok rozpočty sníží, tyto akcie by mohly kolísat.

- Únava z valuací: Vysoké násobky znamenají, že i malé zklamání může vyvolat prudké pohyby. Pokud se opět dostanou do popředí fiskální rizika v USA a výnosy dluhopisů porostou, mohla by se dlouhodobá aktiva, jako jsou růstové a AI související akcie, potýkat s obnoveným tlakem na valuaci, protože se změní diskontní sazby.

Proč je Asie důležitější než kdy jindy

- a) Základna výroby

- TSMC (~71 % podíl na trhu s polovodiči) vyrábí pokročilé polovodičové destičky, které pohánějí moderní čipy pro umělou inteligenci.

- SK Hynix a Samsung společně drží více než 90 % globálního podílu na trhu HBM.

- Japonské společnosti Lasertec, Advantest a Ibiden zůstávají nepostradatelné pro kontrolu, testování a substráty.

Společně tvoří „throughput stack”, který přeměňuje investice do AI na výpočetní kapacitu. Podle analytiků Saxo Bank Asie sedí na přílivu kapitálových výdajů, nikoli na jejich odlivu. Její továrny pokračují v provozu bez ohledu na to, která americká platforma zvítězí v softwarovém závodě.

- b) Výhoda infrastruktury

Asijské klastry polovodičů již mají k dispozici energii, pozemky a kvalifikovanou pracovní sílu pro další růst. Nedávné projekty, jako je nová továrna TSMC v Kumamoto, korejský klastr polovodičů Yongin a plánované zdvojnásobení kapacity balení CoWoS, ukazují, jak investice a politika společně urychlují škálování. Na rozdíl od USA, kde růst datových center naráží na překážky v podobě přetížení sítě, zůstává expanze Asie i přes vlastní výzvy kapitálově efektivnější a rychlejší.

- c) Hodnotový polštář

Podle údajů agentury Bloomberg jsou forwardové násobky pro asijské technologické trhy následující:

- Korea: ~10–12× forward P/E

- Japonsko: P/E v řádu vysokých desítek s dvouciferným růstem EPS

- Tchaj-wan: Násobky v řádu středních desítek navzdory rekordním objednávkám

To poskytuje ziskovou kotvu a relativní cenový polštář, i když ne imunitu.

Známky změny

- Jensen Huang ze společnosti Nvidia nedávno zdůraznil důraz na TSMC a požádal TSMC o větší dodávky čipů, aby uspokojil poptávku v oblasti AI.

- SK Hynix očekává 30%+ roční růst HBM do roku 2026.

- Samsung schvaluje HBM4 pro výrobu v roce 2026.

- SoftBank nedávno prodala podíl v Nvidia v hodnotě 5,8 mld. USD, aby se mohla znovu soustředit na japonský ekosystém AI.

Tyto události naznačují, že asijští hráči se vyvíjejí od dodavatelů ke strategickým kontrolním bodům v globálním hodnotovém řetězci AI.

Proč může Asie představovat hodnotnou obranu proti případné „AI bubble“:

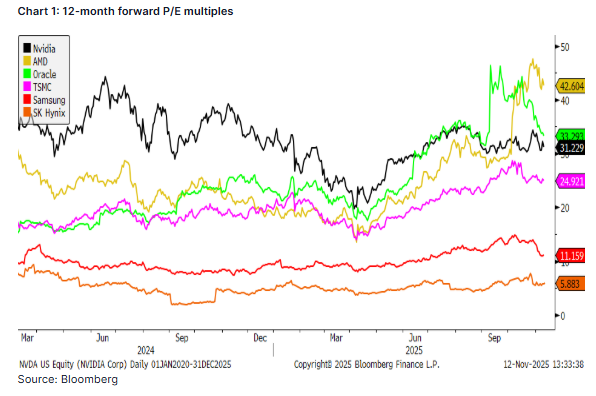

- Nižší ocenění: Hardware se stále obchoduje se slevou oproti americkým konkurentům v oblasti AI (viz obrázek níže).

- Viditelnost výnosů: Objednávky na několik čtvrtletí poskytují stabilnější prognózy.

- Využití kapitálových výdajů: Velká část globálních kapitálových výdajů na infrastrukturu AI směřuje do asijských dodavatelských řetězců.

- Podpora politiky: Reformy správy věcí veřejných v Japonsku a korejská iniciativa Value-Up zlepšují výnosy akcionářů.

Podle názoru Saxo Bank nabízejí asijští poskytovatelé levnější expozici vůči rozvoji AI, která je více spojena s výnosy, i když stále sdílejí globální cyklické riziko.

Rizika

- Koncentrace: Klíčové kapacity jsou soustředěny v rukou několika málo hráčů (TSMC, SK Hynix, Samsung, Lasertec).

- Geopolitika: Změny vývozních pravidel nebo napětí mezi Čínou a Tchaj-wanem by mohly narušit dodávky.

- Cyklické riziko: Pokud se zpomalí investice do AI, marže se mohou rychle normalizovat.

- Přetlak: Asijské společnosti s velkou tržní kapitalizací působící v oblasti AI jsou široce drženy.

Stručný přehled scénářů

- Pokud se americká AI zotaví na základě prognóz: Asie se pravděpodobně připojí, přičemž lídři (TSMC, SK Hynix, Samsung) se obvykle posouvají společně, zatímco dodavatelé druhé linie dohánějí později.

- Pokud americká AI ztratí na síle, ale investice zůstanou stabilní: Asie může relativně lépe odolat, podporována pokračujícími objednávkami v dodavatelském řetězci a infrastruktuře.

- Pokud americké AI sníží kapitálové výdaje: Asie pravděpodobně v krátkodobém horizontu podá horší výkon vzhledem k provozní páce; před opětovným riskováním sledujte šíři objednávek.

Závěr

Vzhledem k tomu, že americké technologie čelí vyšším nákladům a napjatým oceněním, věříme, že Asie nabízí levnější cestu k témuž megatrendu, která je více založena na ziscích.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.