Evropské akcie se nyní obchodují se značnou slevou oproti americkým titulům – a to napříč téměř všemi sektory i podle různých ukazatelů. Část tohoto rozdílu lze vysvětlit pomalejším růstem, nižší ziskovostí či odlišnou sektorovou strukturou Evropy. Rozsah slevy je však tak velký, že jej už samotné fundamenty plně neospravedlňují.

Při velmi nízkých očekáváních a silně zakořeněném pesimismu se podle investičního týmu začíná otevírat prostor pro zajímavé selektivní příležitosti.

Klíčové body

- Sleva evropských akcií oproti USA je extrémní a převyšuje to, co by odpovídalo rozdílům v růstu a ziskovosti. Ocenění klesla rychleji než samotné fundamenty.

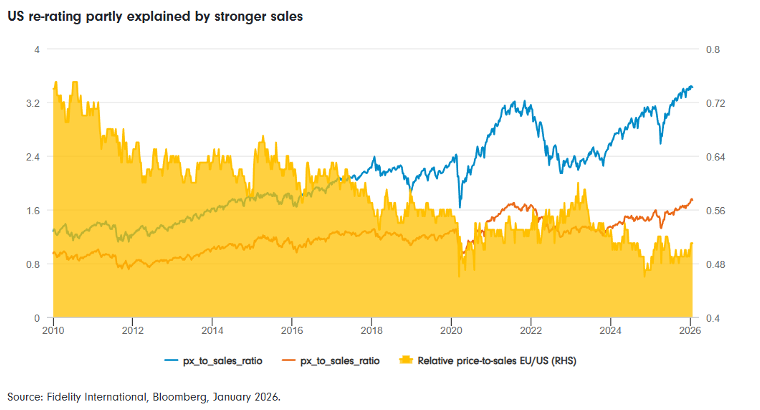

- Americký trh se stále více jeví jako globální výjimka – násobky ocenění rostou rychleji než samotné tržby. Evropa se naopak obchoduje podobně jako trhy s mnohem slabšími fundamenty.

- Zajímavé příležitosti vznikají tam, kde nálada investorů zaostává za realitou – zejména ve finančním sektoru, kde se zlepšily rozvahy i ziskovost, ale ocenění zůstává nízké.

Sleva, která je extrémní

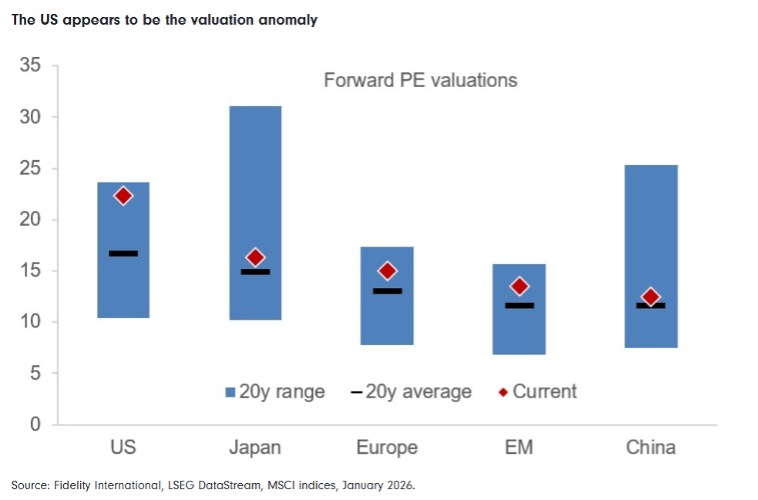

Podle ukazatele forward P/E (poměr ceny akcie k očekávanému zisku) se Evropa obchoduje přibližně s 30–35% diskontem vůči USA – výrazně více, než činí dlouhodobý průměr. Historicky byly evropské akcie jen o trochu levnější než americké. Od roku 2015 se však i tento vztah rozpadl, a to především kvůli dlouhodobému růstu ocenění v USA, nikoli kvůli dramatickému zhoršení ziskovosti v Evropě.

Ještě výraznější rozdíl je patrný u ukazatelů ceny k tržbám nebo ceny k účetní hodnotě. Nižší marže a návratnost kapitálu v Evropě sice část rozdílu vysvětlují, nicméně evropské marže se dlouhodobě nezhoršují – v některých případech se naopak zlepšily. Ocenění tak klesalo rychleji než samotné fundamenty.

Růst vysvětluje jen část rozdílu

Silnější ekonomický růst USA bývá hlavním argumentem pro vyšší ocenění tamních akcií. Od roku 2015 rostly tržby na akcii v USA tempem zhruba 5 % ročně, zatímco v Evropě jen kolem 0,5 %. To je podstatný rozdíl.

Je však třeba dodat dvě věci. Zaprvé, část růstového rozdílu je cyklická – Evropa byla více vystavena opakovaným makroekonomickým šokům. Zadruhé, rozdíl v ocenění se rozevřel mnohem více než samotný rozdíl v růstu.

Z globálního pohledu se tak dnes spíše USA jeví jako výjimka s nadprůměrně vysokým oceněním, zatímco Evropa se obchoduje blíže Japonsku či rozvíjejícím se trhům. To naznačuje, že americká prémie odráží nejen silnější fundamenty, ale i vysoký optimismus investorů.

Sektorové složení nestačí jako vysvětlení

Evropa má vyšší zastoupení bank, energetiky a průmyslu, což obvykle znamená nižší ocenění. To však nevysvětluje, proč se evropské akcie obchodují se slevou prakticky v každém sektoru.

Finance

Evropské banky jsou dnes lépe kapitalizované, méně komplexní a ziskovější než kdykoli od globální finanční krize. Pokud se zohlední návratnost, poměr ceny k hmotné účetní hodnotě je srovnatelný s americkými bankami. Přesto investory stále brzdí historická nedůvěra.

Energetika a utility

Evropské energetické firmy se obchodují přibližně s 30% slevou vůči americkým konkurentům, přestože vykazují podobné zisky i návratnost. U utilit je situace podobná – sleva 20–25 % u jinak srovnatelných regulovaných podniků.

Zdravotnictví

Historicky byly evropské a americké zdravotnické firmy oceňovány podobně. Dnes se Evropa obchoduje asi s 15% diskontem, přestože růst zisků po pandemii byl obdobný. I zde se zdá, že roli hraje spíše nálada než fundamenty.

Průmysl

Americké průmyslové firmy mají obecně vyšší marže a efektivitu kapitálu. Přesto se mezi evropskými „průmyslovými šampiony“ nacházejí společnosti se silnou tržní pozicí a stabilními konkurenčními výhodami, jejichž ocenění může být atraktivní.

Fundamenty se zlepšily, ocenění zaostává

Evropské akcie se mohou zdát levné samy o sobě, ale ještě levněji vypadají ve srovnání s americkým trhem, který těžil z desetiletí růstu ocenění, koncentrace zisků do velkých technologických firem a příznivé hospodářské politiky.

Z globální perspektivy tak může být riziko návratu k průměru spíše na straně amerických valuací než evropských.

Banky jako příklad změny reality

Žádný sektor neukazuje rozdíl mezi vnímáním a realitou tak výrazně jako evropské banky. Po globální finanční krizi byly strukturálně slabé – s příliš velkou pákou, s problematickými aktivy, pod tlakem regulace a s nízkou ziskovostí. Tato zkušenost v očích investorů přetrvává.

Realita je však dnes jiná. Kapitálová přiměřenost je zhruba dvojnásobná oproti období před krizí, rozvahy jsou méně rizikové, poměr úvěrů k depozitům se normalizoval a nákladové struktury prošly racionalizací díky digitalizaci a redukci poboček. Ziskovost už není tažena vysokou pákou či jednorázovými výnosy, ale stabilnějšími úrokovými příjmy a vyšší provozní efektivitou.

Návratnost kapitálu velkých evropských bank je dnes srovnatelná s širším evropským trhem a v některých případech i s americkými konkurenty. Banky navíc opět vyplácejí významné dividendy a realizují zpětné odkupy akcií, často s dvouciferným hotovostním výnosem, při zachování kapitálových rezerv.

Přesto se jejich akcie obchodují pod dlouhodobým průměrem i se slevou vůči širšímu trhu. To naznačuje, že investoři zůstávají ukotveni v minulosti.

To neznamená, že evropské banky jsou bez rizika. Strukturální výzvy – pomalejší růst HDP, složitější regulace či politická roztříštěnost – přetrvávají. Sektor je však dnes stabilnější a disciplinovanější než kdykoli za posledních 15 let.

Trh započítává pesimismus, nikoli potenciál

Evropa si určitou slevu zaslouží kvůli pomalejšímu růstu a strukturálním problémům. Současné ocenění však spíše odráží představu dlouhodobého úpadku než pouhého zpomalení.

Rozvahy jsou silnější, očekávání nízká a investoři jsou za trpělivost stále častěji odměňováni. Evropa možná není nejrychleji rostoucím akciovým trhem, ale je regionem, kde může disciplinovaný a selektivní výběr titulů využít rozdíl mezi přetrvávajícími obavami a realitou.

Zdroj: Fidelity International

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.