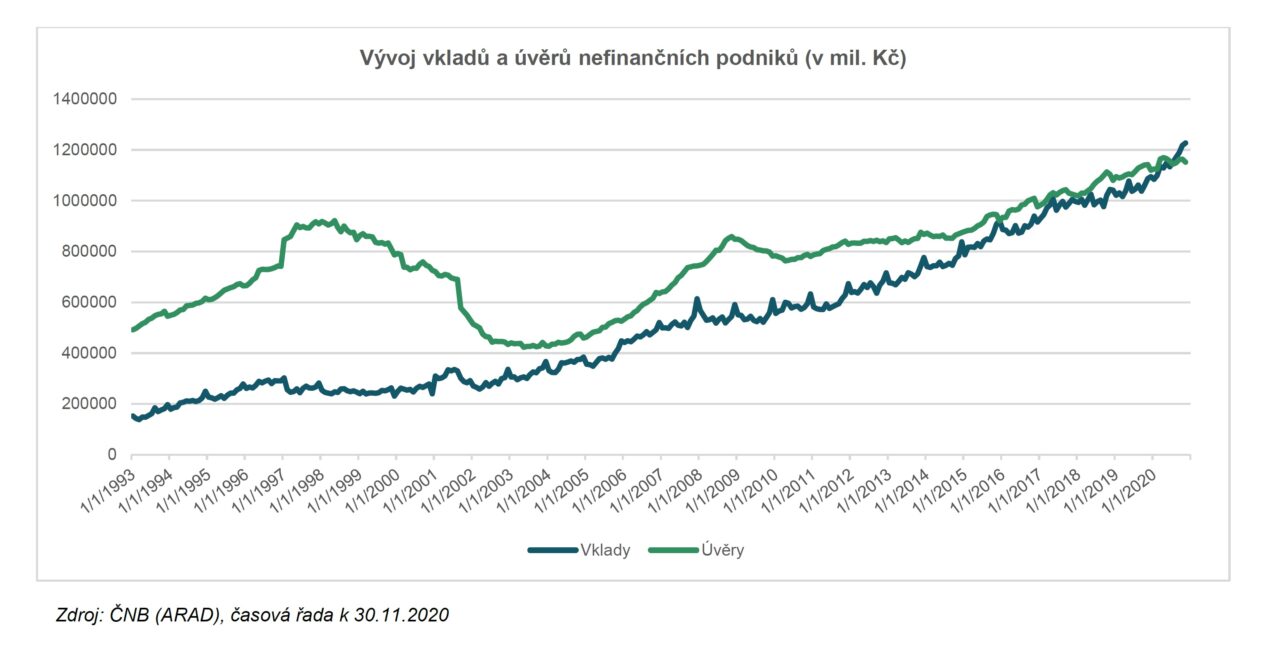

Ve třetím čtvrtletí loňského roku měly firmy poprvé na úložkách v bankách víc peněz, než kolik jim dlužily. Po říjnu tento vývoj pokračoval i v listopadu 2020, a kladné saldo ve prospěch firemních depozit rostlo a překročilo 75 miliard korun. Od začátku loňského roku do konce listopadu 2020 se pozice otočila o sto miliard, neboť tradičně firmy úvěry čerpaly a úložek měly výrazně méně. Podniky i domácnosti reagují na zvýšení nejistoty v budoucnost omezováním investic, případně jiných velkých výdajů, a snaží se posilovat své finanční rezervy.

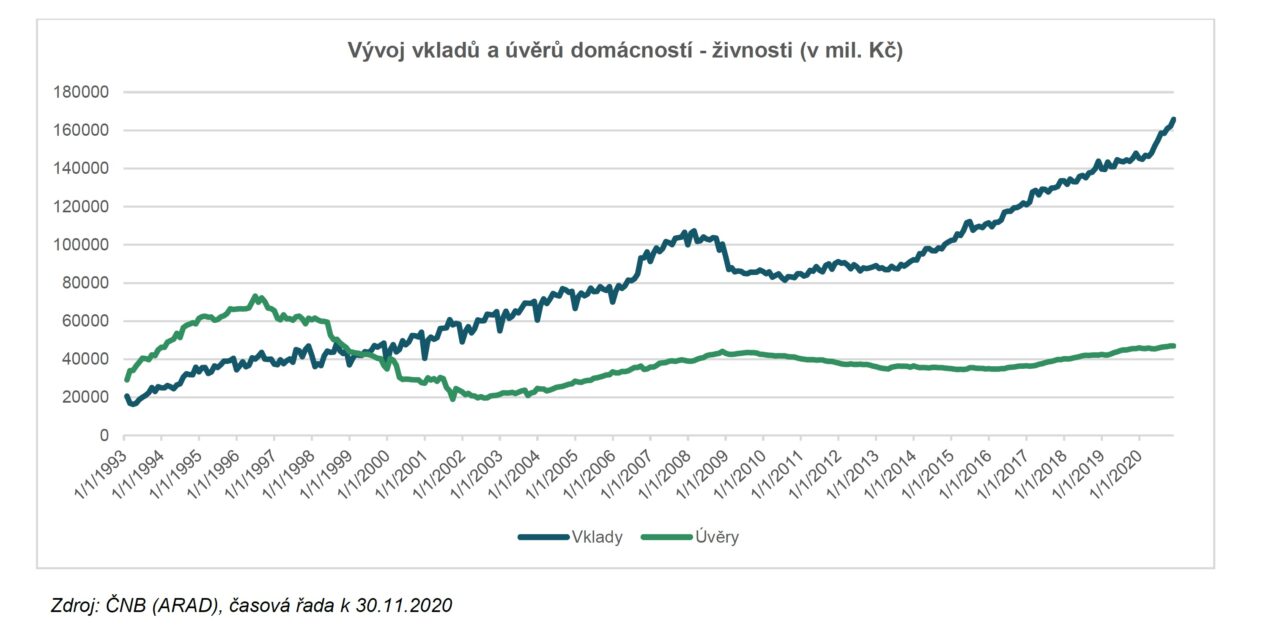

To, že dokázaly firmy, živnosti i domácnosti zvednou vklady o 12 procentních bodů, respektive 14 p. b. a 10 p. b., tedy ve všech případech nepoměrně rychleji, než rostly jejich nominální příjmy, svědčí o tom, že míra nejistoty je skutečně vysoká. Vždyť mnohé obory zažívají zastavení provozu již potřetí během jednoho roku, a nehledě na nejrůznější formy podpor nešlo a nejde u nich výpadek tržeb nijak vykompenzovat.

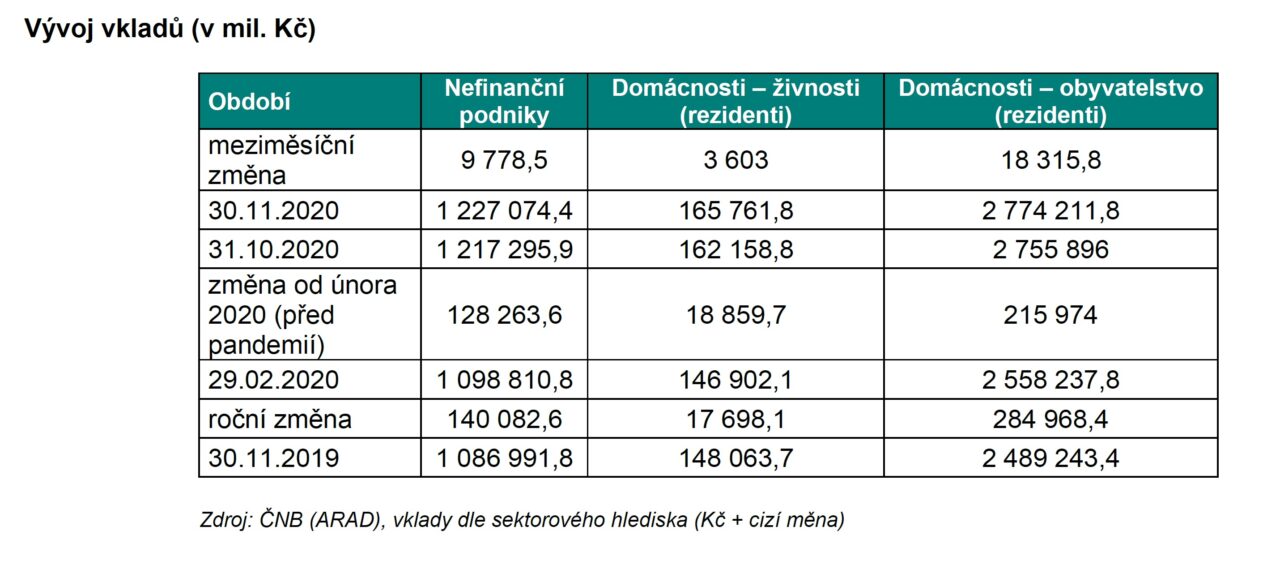

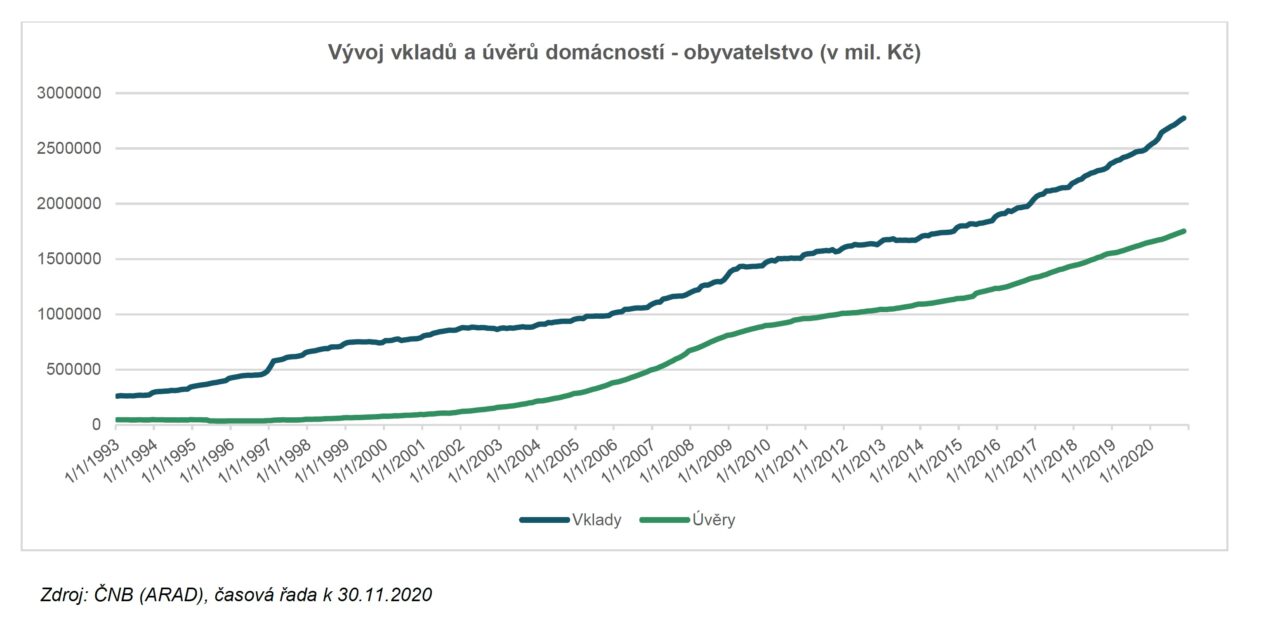

Podle aktuální bankovní statistiky České národní banky (ČNB) přinesl listopad vzestup korunových úložek i depozit v cizí měně, a to jak ve vztahu k nefinančním podnikům (o 9,8 mld. na 1 227 miliard korun), tak i domácnostem (o 18,3 mld. na 2 774,2 miliardy korun), a živnostníkům (o 3,6 mld. na víc než 165,7 miliard korun).

Pohostinství, stravování a ubytování. Lockdown tvrdě dolehl

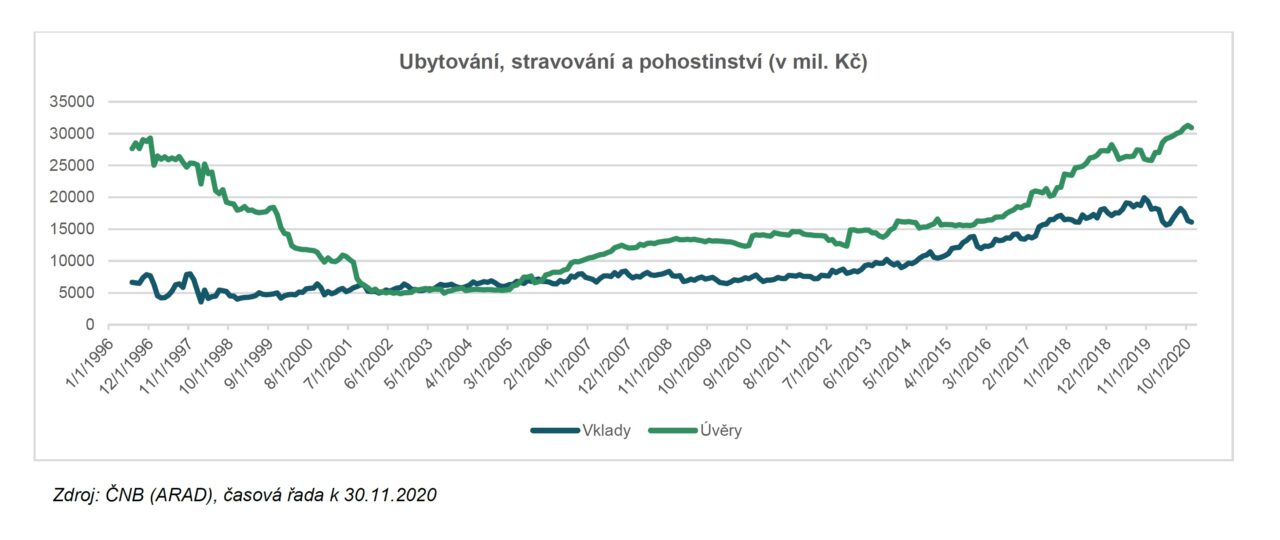

Schopnost zvyšování hotovostní rezervy je velmi diferencovaná, a to i uvnitř jednotlivých oborů, kde se výrazně prohlubují rozdíly v tom, jak vysokými finančními prostředky na svých bankovních účtech disponují. V opakovaně postižených oborech roste finanční napětí, které potvrzuje pokles vkladů, a tím i zhoršení salda mezi úvěry a vklady. Nejvíce patrné je to v ubytovacích službách, ale také ve stravování a pohostinství. Jestli něco překvapuje, tak skutečnost, že na úrovni oboru nějaké zůstatky na vkladových účtech stále ještě jsou. Konkrétně v ubytování to bylo v listopadu 6,5 miliardy, což od vypuknutí první vlny pandemie představuje pokles o více než čtvrtinu. Ve stravování a pohostinství je zůstatek přes 9,5 miliardy, a v podstatě se od začátku krize nezměnil. Banky sice zvyšují objem půjček, ale v zásadě nemohou půjčit těm, kteří nemají čím ručit, jsou v pronájmu a byznys jim stojí.

Autor: Miroslav Zámečník, ekonomický analytik České bankovní asociace

O autorovi komentáře

Miroslav Zámečník je český ekonom a publicista. Absolvoval Vysokou školu ekonomickou v Praze a později se věnoval studiu na Georgetown University ve Washingtonu. V letech 1994 až 1998 byl zástupcem České republiky ve Světové bance, V letech 2000 až 2001 pracoval ve vedení Revitalizační agentury a Konsolidační banky. Jako člen Národní ekonomické rady vlády (NERV) spolupracoval na protikrizových opatřeních.

Mimo svou konzultantskou praxi v současnosti působí jako ekonomický analytik České bankovní asociace. Ve svém volném času je nadšeným zoologem či působí jako lektor postgraduálních vzdělávacích programů.

O České bankovní asociaci

Česká bankovní asociace vznikla v roce 1990 a je dobrovolným sdružením právnických osob podnikajících v oblasti peněžnictví. V současné době sdružuje 37 členů. Rolí asociace je především zastupovat a prosazovat společné zájmy členů, prezentovat roli a zájmy bankovnictví vůči veřejnosti, podílet se na standardizaci postupů v bankovnictví a na vytváření odborných zvyklostí, podporovat harmonizaci bankovní legislativy s legislativou Evropské unie a vyvíjet aktivitu v informativní a školící oblasti. ČBA je členem Evropské bankovní federace a EMMI.