Mimořádné tempo zadlužování České republiky pokračuje. Ke konci letošního dubna činil schodek státního rozpočtu 200 miliard korun. Pokud nepočítáme období od vypuknutí koronavirové pandemie, jde o nejvyšší deficit v samostatné české historii. A to včetně krizového roku 2009 s výsledkem -192 miliard korun. Nicméně tehdy šlo o deficit za celý rok, nikoli za jeho třetinu, jako letos.

Jestliže byla před rokem 2020 na stole ještě reálná varianta, že by Česko mohlo za pomoci důchodové reformy nepříznivý demografický vývoj a stárnutí populace ustát, poslední tři roky ji definitivně pohřbily. Dluh České republiky se mezi lety 2020 a 2022 téměř zdvojnásobil na bezmála tři biliony korun. A to zdaleka není konec.

Neudržitelnost důchodového systému, před kterou už dříve řada ekonomů varovala, ale nikdo je příliš neposlouchal, dnes musí být jasná úplně každému. Občany, kteří dnes mají do důchodu blízko, ještě stát ze setrvačnosti ve stáří jakž takž uživit dokáže, i když už dnes systém funguje na dluh. Současní pětačtyřicátníci a mladší se už ale budou muset o svůj důchod jednoznačně postarat sami, jinak se jejich životní úroveň v penzi výrazně propadne.

Stačí se podívat na to, jak financování důchodů funguje. Dnešní odvody na sociální zabezpečení se beze zbytku spotřebují na důchody stávajících seniorů. V rámci státního I. pilíře důchodového systému neexistuje mechanismus, jehož prostřednictvím by se dnešnímu plátci střádalo na jeho vlastní penzi v budoucnu. Na stále více důchodců bude navíc v následujících dekádách pracovat čím dál méně lidí.

Důchody pravděpodobně bude stát vyplácet dál i za 10, 20 či 30 let. Ale na zachování poměru jejich výše k průměrné mzdě už peníze stačit nebudou. Jestliže už dnes řadě lidí penze nedokážou zaručit důstojné stáří, s postupem času ho nezajistí prakticky nikomu. Ze starobního důchodu se zkrátka stane kapesné, rozhodně nezůstane hlavním příjmem, z něhož půjde vyžít.

Postarej se sám

Jak z toho ven? Řešení naštěstí existuje. Přestat se spoléhat na stát a postarat se o svoje důstojné stáří na vlastní pěst. Na straně každého, kdo má do důchodu ještě dost daleko, stojí čas. Ten vždy hraje ve prospěch investorů. Pokud začnou zhodnocovat peníze hned, bude část příjmů, kterou by měli na zajištění na stáří dávat, stále relativně malá.

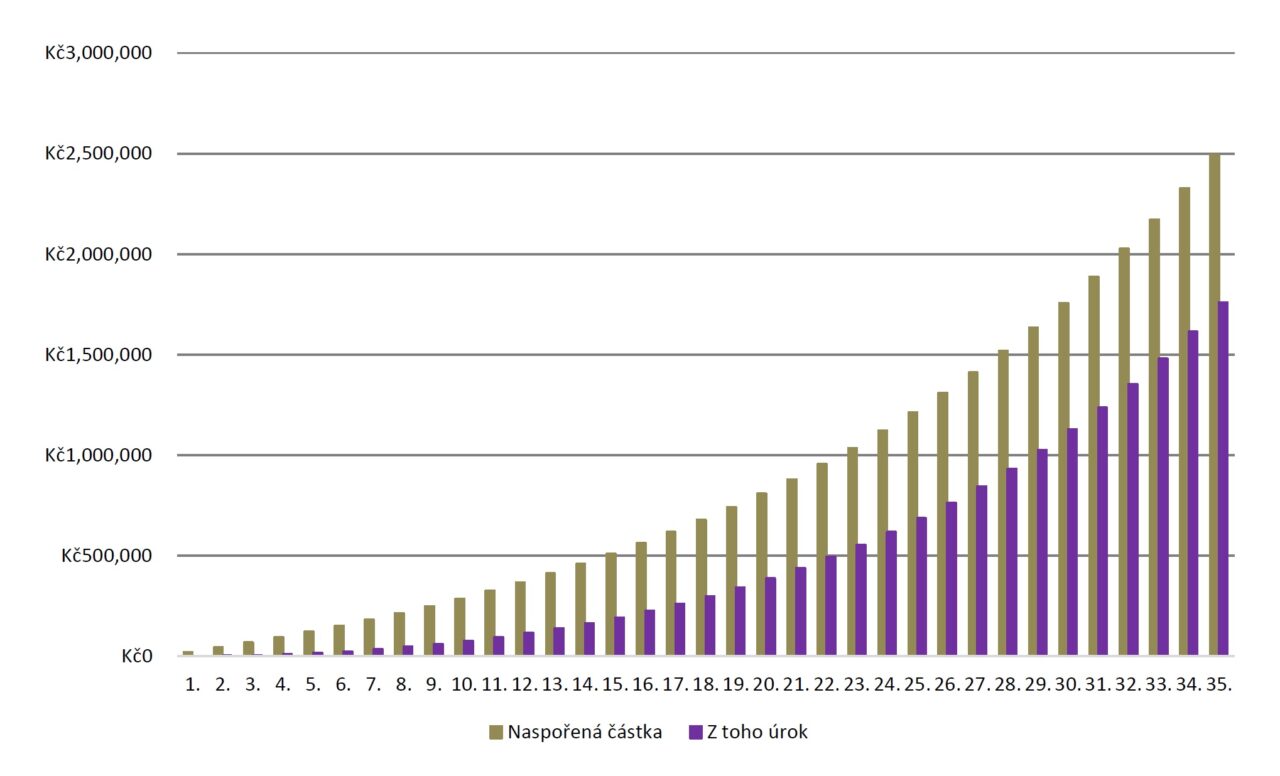

Například v případě třicetiletého člověka se mzdou 35 tisíc korun, což je částka zaostávající za stávajícím průměrem i mediánem mezd v ČR, by odkládání pouhých 5 % příjmu každý měsíc, tedy 1 750 Kč, znamenalo ve stáří výslednou sumu kolem 2,5 milionu korun.

To vše při průměrném ročním zhodnocení 6 %. Tabulka níže ilustruje, jak důležitá je funkce času – navýšení měsíční investice o pouhých 750 korun vede na 35letém horizontu k rozdílu až 1 milionu.

Díky dlouhému investičnímu horizontu stačí investovat relativně malé částky. Ve prospěch investora hraje také složené úročení – v 10. roce od počátku investice představují výnosy přibližně čtvrtinu dosažené částky. Ve 20. roce investice je to už polovina a ve 30. roce tvoří úroky z investované částky už přes 60 % rezervy vytvořené na důchod.

Klíčové je peníze neukládat pod matraci, nebo na účet v bance, kde kvůli inflaci rychle ztrácejí hodnotu, ale investovat je. To je jediná historicky osvědčená strategie pro uchování dostatečné kupní síly.

Zajímavé možnosti v tomto ohledu má v Česku nabídnout takzvaný Investiční penzijní účet – ten zákonodárci připravují jako pestřejší a výhodnější alternativu ke stávajícím penzijním fondům, která umožní investovat do akcií, dluhopisů i dalších nástrojů a uplatnit při tom daňový odpočet. O částku zaslanou na Investiční penzijní účet si bude možné snížit daňový základ až do výše 48 tisíc korun. To je dvakrát více než lze u stávajících penzijních fondů. Na maximální daňovou úsporu tak dosáhne investor při investici 4 tisíc korun měsíčně.

Protože peníze půjde vybrat až po dovršení 60 let věku a zároveň minimálně 5 let po založení Investičního penzijního účtu, jsou investiční společnosti a obchodníci s cennými papíry velmi motivovaní, aby klienty pro nový produkt získali a nabídli jim velký výběr různých produktů. S velkou pravděpodobností totiž půjde o investory, kteří budou zhodnocovat peníze s dlouhodobým horizontem.

Na rozdíl od stávajících důchodových fondů dovolí Investiční penzijní účet za podpory státu využívat celou řadu strategií vhodných pro zajištění na stáří. Třeba speciální investiční program ivy, jehož strategie je inspirovaná tím, jak se o svoje prostředky starají prestižní americké univerzity – kromě akcií a dluhopisů zahrnuje také aktiva, jež tolik nepodléhají náladě na kapitálových trzích, jako jsou například zlato nebo nemovitosti. Celý program je postavený tak, aby byl v méně příznivých obdobích ve srovnání s obdobnými produkty odolnější a měl pak pro časy růstu lepší výchozí pozici.

Dosavadní výsledky ivy ukazují, že jeho strategie funguje přesně tak, jak má. Za dva roky od svého vstupu na trh si ve své kategorii vyvážených produktů vybudoval pozici na úplné špici pelotonu.

Ačkoli se Investiční penzijní účet nachází stále ještě v legislativním procesu a na jeho spuštění si klienti dle stávajícího plánu vlády počkají do 1. ledna 2024, zajištěním na stáří by se měla česká veřejnost začít zabývat už nyní. Investiční program ivy je na všechny výhody Investičního penzijního účtu připravený. Jakmile vejde v platnost příslušná právní norma, budou mít investoři možnost využít investice do investičního programu ivy právě v režimu Investičního penzijního účtu.

Přestože spuštění legislativní novinky cílí až na začátek příštího roku, začít zhodnocovat peníze v programu ivy lze už teď. Čas do začátku roku 2024 tak investoři mohou využít nejen na shromáždění zajímavé částky, ale také si zažijí návyk pravidelného investování, které je pro dlouhodobé zajištění na stáří výhodné. Využívá totiž efektu průměrování ceny a mírní vliv kolísání trhu. V době poklesu cen podílových listů získá klient za stejnou částku více jednotek s větším potenciálem zhodnocení. V době vysokých cen na trzích naopak nabývá méně podílových listů, což pomáhá u případných poklesů.

O tom, jakou životní úroveň budou mít mladí lidé ve stáří, se do velké míry rozhoduje už dnes. Ti, kteří využijí desítky let času ve svůj prospěch a budou pravidelně investovat, si s velkou pravděpodobností zajistí důstojné stáří. Těm, kteří se budou spoléhat jen na I. státní pilíř, a nechají svůj osud na lavírujících politicích z jedné i druhé strany, hrozí, že z kolabujícího důchodového systému nedostanou dost peněz ani na pouhé přežití.

Autor komentáře: Patrik Novotný – investiční stratég společnosti Colosseum

Colosseum, a.s. je ryze český obchodník s cennými papíry působící na trhu od roku 1997. Produktové portfolio zahrnuje investiční program ivy, který přináší vyvážené portfolio s orientací na optimalizaci výnosů a rizika a řadí se mezi nejúspěšnější produkty svého druhu na trhu. Vedle toho Colosseum poskytuje službu TOP ETF, která klientům zprostředkovává pravidelné investice do ETF jednoduše. Colosseum je distributorem nemovitostního fondu NEMO, který prostřednictvím investic do prémiových českých kancelářských budov nabízí stabilní výnos, který v roce 2023 cílí na 8 % p.a. Objem investic u společnosti Colosseum dosahuje téměř jedné miliardy korun.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.