Česká republika je zemí, kde většina lidí chce vlastnit a taky vlastní nějakou nemovitost. Z toho ale plynou i daňové povinnosti. Pokud jste v loňském roce koupili nemovitost, musíte do konce ledna podat daňové přiznání z nemovitých věcí. Zaplatit stačí až v květnu.

Výhodou daně z nemovitých věcí je v tom, že jak jednou daň podáte, nemusíte se tím už zaobírat. V květnu vám pak každý rok přijde do schránky složenka a vy daň zaplatíte.

„Přiznání k dani z nemovitých věcí se podává do 31.1. a platba daně je stanovena na 31.5. kalendářního roku s tím, že v případě daně vyšší než 5000,- Kč je možnost placení daně rozdělit do dvou splátek, a to do 31.5 a do 30.11. Odlišně upravený termín pro placení daně mají poplatníci provozujících zemědělskou výrobu a chov ryb, kteří mají termín posunutý do 31.8. a 30.11.,“ upřesňuje Michal Jelínek, partner V4 Group.

Podle zákona o dani z nemovité věci jsou předmětem daně pozemky, stavby a jednotky s výjimkou těch, které jsou od daně osvobozeny, případně jsou z daně zcela vyloučeny.

Poplatníkem daně je vlastník nemovité věci, případně nájemce či pachtýř v případě některých pronajatých či propachtovaných pozemků nebo staveb a jednotek.

V České republice vede vlastnictví nemovitosti

V České republice převažuje vlastnictví nemovitých věcí nad nájmem nemovitých věcí. Přesto výnos z daně z nemovitých věcí tvoří v České republice něco málo přes 1 % z celkového výnosu všech daní, což v absolutní hodnotě představuje něco kolem 10 mld. Kč.

„Rozhodně neplatí, že kdo vlastní nemovitost několik let, platí každý rok stejně vysokou daň z nemovitých věcí. Důležitý pro výpočet konečné částky je totiž koeficient, který stanovují zastupitelé jednotlivých obcí. Daň z nemovitých věcí je jedinou z daní, jejíž výnos je v celém rozsahu příjmem obce, na jejímž katastrálním území se nemovitá věc nachází,“ uvádí Michal Jelínek.

Podíl z výnosu daně z nemovitých věcí se od roku 2006 zvyšuje, kdy v roce 2006 činil čistý výnos 5,017 mld. Kč, zatímco v roce 2019 činil už 10,935 mld. Kč a v roce 2020 činil 11,58 mld. Důvodem postupného zvyšování výnosu z této daně byla jednak změna sazeb a jednak také zvýšení místních koeficientů.

V porovnání se zeměmi Evropské unie je podíl výnosu daně z nemovitých věcí na celkových daňových výnosech (včetně SP a ZP) jeden z nejnižších. V roce 2019 činil 0,5 %, zatímco v EU tento podíl činil 3 %.

„Zvýšení příjmů z daně z nemovitých věcí nemusí být nutně otázkou další změny zákona o dani z nemovitých věcí, neboť by postačovalo využívání pravomocí obcí při stanovení tzv. koeficientů. Bylo vypočteno, že v případě využití možnosti obcí změnit koeficient na maximální možnou výši, mohlo by dojít k navýšení daně z nemovitých věcí na 43,635 mld. Kč, což by představovalo 4,6 % na celkových daňových výnosech,“ vysvětluje Jelínek z V4 Group.

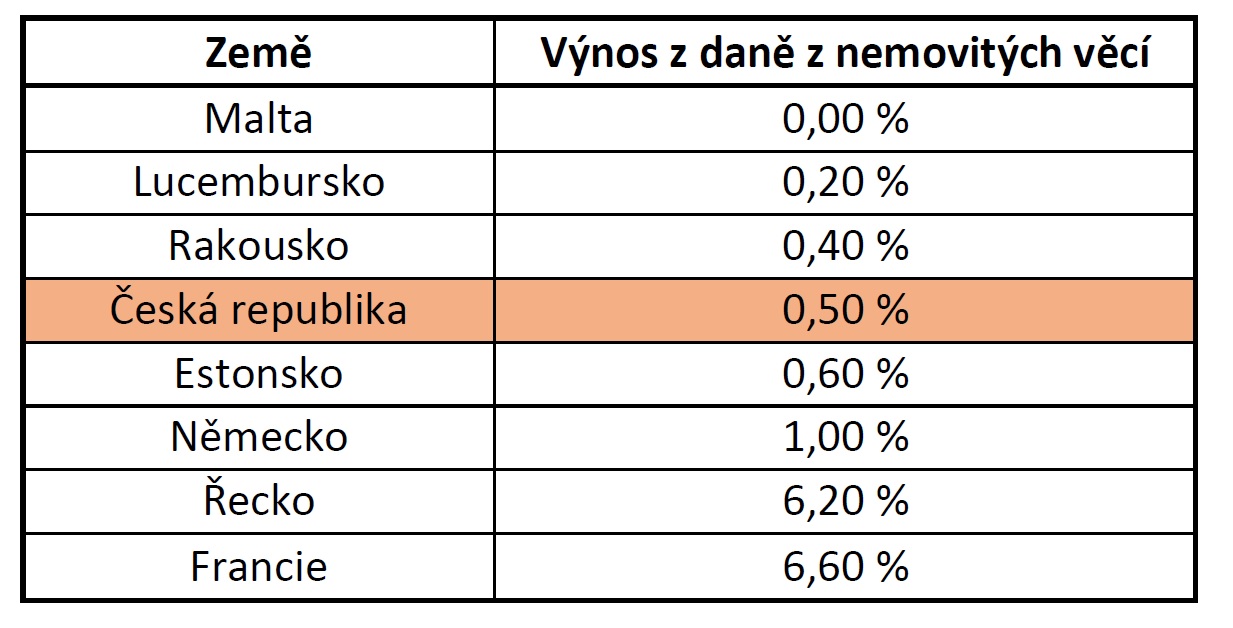

Nejvyšší výnos z daně z nemovitosti mají ve Francii

V porovnání se státy EU by pak podíl daně z nemovitých věcí na celkových daňových výnosech činil 2,4 %, čímž by se Česká republika alespoň přiblížila unijnímu průměru (3 %).

Pro srovnání je nutno uvést, že stávající výnos z daně z nemovitých věcí, tedy kolem 0,5 % na celkových daňových výnosech (včetně SP a ZP) je srovnatelný s výnosy v Estonsku (0,6 %) nebo v Rakousku (0,4 %). Nižší zdanění má jen Lucembursko (0,2 %) a Malta (0,0 %). Naproti tomu v Německu činí výnos 1,0 %, na Slovensku a v Maďarsku 1,2 %, v Polsku 3,1 %. Z ostatních evropských států patří k zemím s nejvyšším podílem daně z nemovitých věcí na daňových výnosech např. Francie (6,6 %) či Řecko (6,2 %).

„Tyto hodnoty jsou samozřejmě ovlivněny částečně i tím, že v České republice je vysoké zdanění mezd, proto také podíl daně z nemovitých věcí na celkových daňových výnosech je nižší než podíl daně z nemovitých věcí v porovnání jen s výnosy z daní,“ vysvětluje Michal Jelínek a dodává, že je pochopitelné, že v době, kdy stát hospodaří s tak vysokým schodkem státního rozpočtu, bude hledat možnosti zvýšení příjmové části státního rozpočtu a logicky se nabízí možnost zvýšení daně z nemovitých věcí.

Pokud by stát nechtěl měnit samotný zákon, postačilo by vyšší zainteresování samotných obcí prostřednictvím zvýšení koeficientů, a to právě s ohledem na to, že výnos daně z nemovitých věcí je příjem obecních rozpočtů.

Samotné obce mají možnost ovlivnit výši daně prostřednictvím koeficientů. Jedná se o koeficient, který je daný obcí dle počtu jejich obyvatel, další koeficient stanovený na hodnotu 1,5 a tzv. místní koeficient, který může obec stanovit v rozsahu 1,1 až 5.

Je zjištěno, že například v roce 2019 z celkového počtu 6258 obcí stanovilo nebo upravilo alespoň jeden koeficient pouze 1988 obcí, tedy 31,8 %. Žádný koeficient nezavedlo 4270 obcí.

„V případě změny zákona o dani z nemovitých věcí by se pak nabízela spíše možnost vyšší daňovou sazbou zatížit tzv. investiční nemovitosti, tak jak je tomu např. ve Finsku, Francii, Bulharsku, či Rakousku,“ uzavírá Jelínek.

V4 Group je poradenská skupina sdružující advokáty, daňové poradce, auditory a účetní na území Visegrádské čtyřky. Svým klientům nabízí komplexní poradenské služby na jednom místě. Kromě standardních služeb lokálního charakteru skupina nabízí řešení specifických požadavků v oblasti mezinárodního zdanění, transferových cen a přeshraničních akvizičních procesů. V4 Group působí v České republice, Slovenské republice, Polsku a Maďarsku.