Loni v létě začala celková inflace významně zrychlovat a opustila toleranční pásmo 2% cíle ČNB. Svým dílem k tomu přispěly jak poptávkové, tak i nákladové a ostatní faktory. Centrální banky v rámci péče o cenovou stabilitu reagují především na vzedmutí poptávkových tlaků. Nemohou však rezignovat ani na boj s druhotnými dopady nákladových tlaků, a to zejména tehdy, pokud by byla ohrožena ukotvenost dlouhodobých inflačních očekávání.

V rámci tohoto boxu prezentujeme výsledky dvou přístupů k dekompozici tuzemského vývoje spotřebitelských cen na poptávkové a ostatní faktory. První z nich vychází z toho, že trh práce hraje zásadní roli při identifikaci poptávkových tlaků v ekonomice. V rámci tohoto přístupu proto odhadujeme intenzitu poptávkových faktorů s využitím souhrnného indikátoru LUCI[1], který vyjadřuje kondici, v jaké se trh práce nachází.[2]

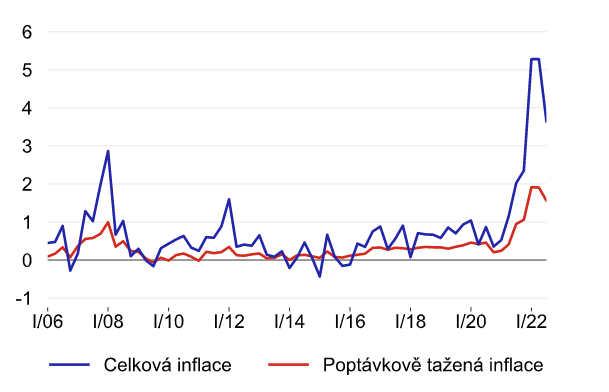

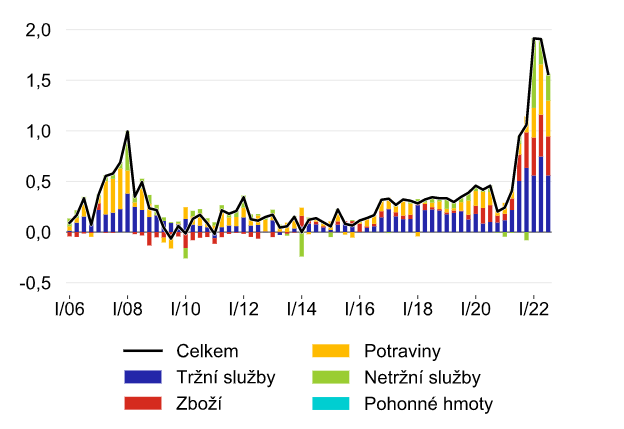

Analýza poptávkové inflace s využitím informací z trhu práce ukazuje, že prudké zrychlení celkové inflace zaznamenané od počátku letošního roku bylo taženo především náklady a ostatními faktory (Graf 1), a to v návaznosti na dramatické zdražení energií. Současně je však patrné, že i poptávková inflace je v letošním roce znatelně zvýšená. Silná poptávka se přitom již od poloviny minulého roku propisovala především do obou složek jádrové inflace, tedy do cen zboží a tržních služeb (Graf 2). Počátkem letošního roku se k tomu ve významné míře připojily rovněž poptávkové tlaky projevující se v cenách netržních služeb a v cenách potravin, které byly do té doby relativně mírné. Ve vývoji cen pohonných hmot naopak poptávkové tlaky identifikovány nebyly.

Graf 1 – V celkové inflaci se letos výrazně promítaly zejména náklady a ostatní faktory, významně zvýšená však byla i inflace tažená poptávkou

mezičtvrtletní změny v %, sezonně očištěno, pramen ČSÚ, výpočet ČNB

Graf 2 – Poptávkové inflační tlaky jsou patrné ve vývoji cen všech hlavních segmentů spotřebního koše (s výjimkou cen pohonných hmot)

mezičtvrtletně v %, sezonně očištěno, příspěvky v procentních bodech, pramen ČSÚ, výpočet ČNB

Ve třetím čtvrtletí 2022 se intenzita působení poptávkových faktorů na inflaci sice o něco snížila, i tak zůstává z dlouhodobého pohledu vysoká[3]. Zároveň můžeme konstatovat, že snížení mezičtvrtletní dynamiky celkové inflace ve třetím čtvrtletí letošního roku bylo z větší části výsledkem zvolnění růstu inflace tažené náklady a ostatními faktory (například citelnou korekcí cen pohonných hmot během prázdnin). Zpomalení inflace mající svůj základ v poptávkových faktorech bylo slabší.

Druhý přístup prezentovaný v tomto boxu se zaměřuje na analýzu cen vybraných položek jádrové inflace. Je inspirován nedávnou analýzou ekonoma Fedu A. Shapira, která byla následně využita i v ECB.[4] Cenový vývoj je v rámci této metody vyhodnocen jako poptávkový, pokud dochází ke stejnosměrnému pohybu cen a reálného množství zboží či služeb. Pokud se naopak ceny a množství pohybují opačným směrem, jedná se o faktor nabídky. Pro tuto metodu je tedy klíčové propojit jednotlivé cenové indexy a indexy reálných tržeb v maloobchodě a ve službách, a to na úrovni skupin reprezentantů v rámci indexu spotřebitelských cen a odpovídajících NACE odvětví.[5]

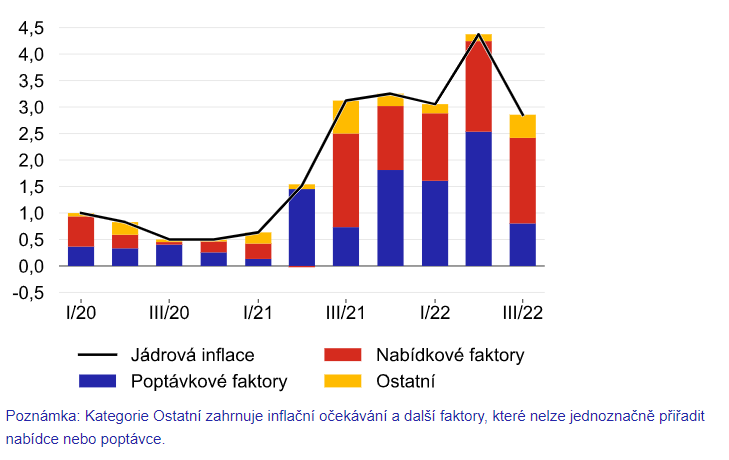

I tato analýza poukazuje na zesílené působení poptávkových vlivů na jádrovou inflaci od konce minulého roku (Graf 3). Kvalitativně pak tato metoda nabízí podobný obrázek o intenzitě poptávkových faktorů v cenovém růstu jako první výše prezentovaný přístup. Podle obou přístupů vysvětluje poptávka přibližně 50 % cenového růstu v rámci jádrové inflace. Pohled na údaje za třetí čtvrtletí (vzhledem k dostupnosti dat o vývoji tržeb jsou do tohoto čtvrtletí zahrnuty pouze údaje za červenec a srpen) ukazuje na zvolnění poptávkově tažené inflace i podle této metody.

Graf 3 – Jádrová inflace je v posledním roce tažena jak poptávkovými, tak nabídkovými faktory, síla poptávkových vlivů v létě letošního roku zeslábla

mezičtvrtletně v %, sezonně očištěno, příspěvky v procentních bodech, pramen ČSÚ, výpočet ČNB

Významné zastoupení poptávkových tlaků v současné inflaci ukazuje, že cyklus zpřísňování měnové politiky započatý v minulém roce byl správným krokem k dosahování cenové stability. Zároveň je zřejmé, že i přes zmírnění poptávkových tlaků během třetího čtvrtletí letošního roku zůstává jejich působení na růst cen minimálně z dlouhodobějšího pohledu nadále silné.

[1] Pravidelně publikovaný index agreguje informace z mnoha časových řad trhu práce. Blíže viz box Rozšíření indikátoru LUCI v ZoI IV/2019.

[2] Tento přístup byl podrobněji popsán v rámci boxu Do jaké míry domácí poptávkové klima a trh práce ovlivňují aktuální růst spotřebitelských cen? v ZoMP podzim 2021.

[3] Pokud bychom odhlédli od nákladových a ostatních faktorů, výsledná inflace tažená poptávkou by meziročně dále zrychlovala a v září 2022 by se přiblížila hodnotě 7 %.

[4] Dekompozice cenového růstu s využitím této metody je popsána v materiálu Economic Bulletin Boxes, European Central Bank, vol. 7: The role of demand and supply in underlying inflation – decomposing HICP inflation into components.

[5] Z použité metodologie vyplývá určité omezení, neboť je potřeba propojit data z cenového vývoje s údaji o reálných tržbách v maloobchodě a ve službách. To lze – s jistou mírou zjednodušení – provést právě u vybraných položek jádrové inflace. Položky použité v této analýze odpovídají přibližně 90 % jádrové inflace.