Společnosti jsou podle srpnového průzkumu mezi 143 analytiky Fidelity International na druhou vlnu Covid-19 dobře připravené. Pouze jeden z 20 respondentů říká, že firmy v jeho portfoliu připravené nejsou.

Energetický sektor je mimo hlavní proud. Jen o něco více než čtvrtina analytiků charakterizovala své společnosti jako „celkem nepřipravené“ na další propuknutí pandemie. Společnosti ze sektoru energetiky by byly v případě prudkého návratu viru a s tím souvisejících omezení vystaveny dalšímu poklesu poptávky po ropě, což by vyžadovalo další omezování nákladů, aby přežily.

Budoucí omezení pohybu bude spíše zaměřené na konkrétní regiony nebo města, než aby šlo o globální a rozsáhlé kroky. I když to obecně podporuje národní poptávku a optimismus firem, taková omezení by mohla být pro některá odvětví velmi škodlivá. Finanční analytik z Asie uvedl, že přísnější omezení, které bylo přesně zacílené, si vyžádalo ve státě Victoria v Austrálii uzavření maloobchodních center, kanceláří a dokonce i některých průmyslových podniků. „Většina z nich byla ohledně oživení optimistická, ale nyní to vidí hůře,“ doplnil.

EMEA / Latam je podle analytiků Fidelity regionem, který je nejméně připraven odolat další vlně. Pouze tři z pěti respondentů uvádějí, že jejich společnosti jsou „obstojně připraveny“. Nejlépe byly podle výsledků průzkumu připravené zvládnout druhou vlnu společnosti v Evropě. Ani jeden zdejší analytik si nemyslel, že jsou jeho firmy v regionu nepřipravené.

Optimismus v regionech EMEA / Latam na vzestupu

Navzdory „snadné zranitelnosti“ zemí EMEA / Latam při další vlně Covid-19 jsou očekávání analytiků ohledně sentimentu managementů společností v tomto regionu nad celosvětovým průměrem. Více než polovina analytiků pokrývajících společnosti v EMEA / Latam uvedla, že v uplynulém měsíci došlo ke zlepšení nálady ve vedení firem.

Země jako Brazílie, Turecko a Polsko v červenci hlásily meziměsíční zlepšení indexu nákupních manažerů, což vyvolalo naději na udržitelné oživení. Jeden analytik nástrojů s fixním příjmem pokrývající region uvedl: „Tyto země těží z uvolnění omezení pohybu, ale také z fiskálního uvolnění a finanční pomoci EU. U Turecka je to vzhledem ke slabé měně příběh o exportních objednávkách. Pokud jde o Latam (Brazílie), myslím, že čísla jen odráží to, co se země snaží dohnat po třech měsících hrozných stavů a paralýzy.“

Optimismus ale může být založen spíše na opětovném naskladnění než na zvyšování poptávky, poznamenal tento analytik a dodal, že oživení nemusí být v konečném důsledku udržitelné, protože vládní finanční pomoc ve fiskálně nezodpovědných zemích, jako je Turecko nebo Brazílie, ovlivní investiční klima do budoucna.

Reakce trhu na iniciativy týkající se udržitelnosti

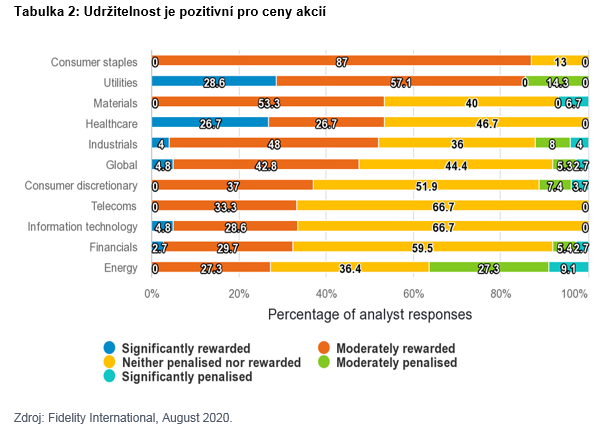

Podle srpnového průzkumu ztratí s největší pravděpodobností firmy ze sektoru energetiky podporu trhu pro přijímání kroků k lepší udržitelnosti. Celkemm 36 procent analytiků přitom uvedlo, že jejich společnosti by za to mohly být trhem potrestány. Naopak v průmyslových odvětvích, jako jsou utility a spotřební zboží, více než 80 procent respondentů uvedlo, že trh odmění další investice do podpory udržitelnosti.

„Jako investoři si uvědomujeme, že je potřeba více pracovat na udržitelnosti, a proto se všemi společnostmi více spolupracujeme. V našich diskusích s energetickými firmami se zaměřujeme hlavně na jejich strategie snižování emisí a přechodu na čistší energii. Banky přesvědčujeme, aby zastavily financování velkých znečišťovatelů, jako jsou uhelné elektrárny. Jsme součástí skupiny Climate Action 100+ a jednali jsme například s hlavním ředitelem pro udržitelnost přední singapurské banky, přičemž jsme probírali jejích přístup k financování uhelných elektráren,“ vysvětluje Martin Dropkin, Head of Asian Fixed Income, Fidelity International.

Přechod od fosilních paliv k obnovitelným zdrojům energie je vysoce kapitálově náročný a investoři mohou být zaskočeni snižováním dividend nutným pro financování tohoto přechodu. Společnosti se zbytným spotřebním zbožím, jako je Unilever, bezpochyby mají méně nákladné cesty ke zlepšování svých environmentálních a sociálních postupů. Jsou motivovány, ať už příjmy či reputací, aby vyráběly lepší výrobky s ekologičtějšími obaly. Navíc s tak velkou základnou zaměstnanců, jakou mají, může mít i malé zlepšení vztahů a zaměstnaneckých politik velký dopad na jejich sociální profil.

Vypuknutí Covid-19 přitáhlo pozornost k sociální udržitelnosti zdravotnických společností, které zajišťují léčbu, výzkum a potenciální vakcínu. Například společnost AstraZeneca zaznamenala pozitivní dopad na cenu svých akcií poté, co ohlásila plán poskytnout vakcínu Covid-19 za cenu nákladů, čímž se vzdala maximalizace zisku výměnou za „sociální kapitál“. Akciový analytik poznamenal, že jakákoli společnost podílející se na vývoji vakcín v souvislosti s Covid, je hodnocená výše, než kam dosahuje její čistá současná hodnota, a má lepší reputaci oproti ostatním firmám.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.