Centrální banky by měly opustit strategii přehřátí ekonomiky. Měly by se vrátit zpět ke kořenům a reagovat na rizika odukotvení inflačních očekávání. Takové je poselství Tomáše Holuba z ČNB. Ten dlouhodobě volá po dalším zvýšení úroků, většina bankovní rady jej ale ani na zářijovém zasedání nevyslyší.

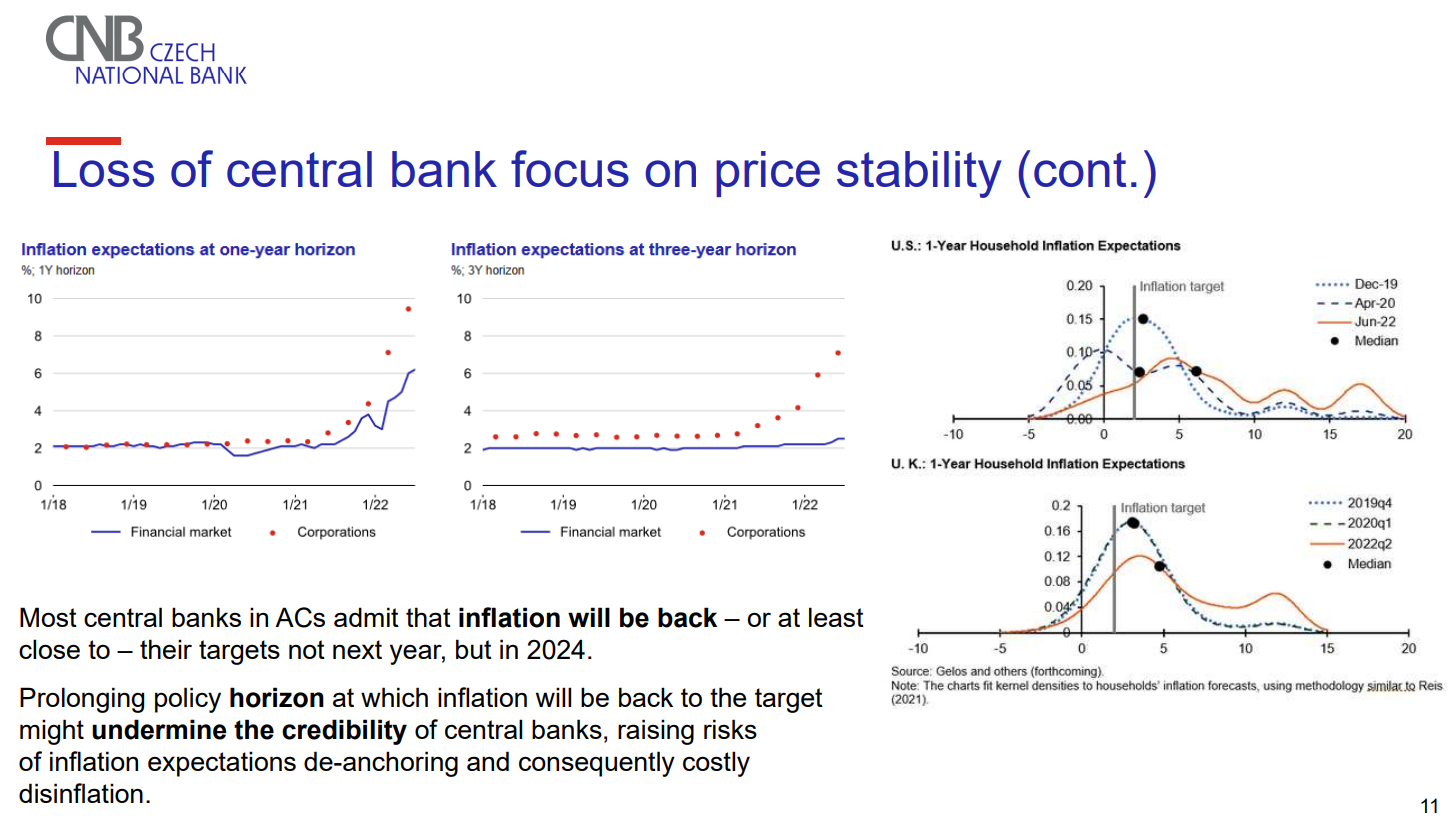

Tomáš Holub se ve své nedávné prezentaci zaměřil na inflaci a poučení pro centrální bankéře. Jedním z aspektů rostoucí inflace je podle něj ztráta kredibility centrálních bank.

Centrální bankéři by měli podle Holuba přehodnotit strategii přehřátí ekonomiky. Výrazné odchylky od inflačního cíle mohou být ve výsledku spojeny s mnohem většími náklady oproti benefitům. Čím vyšší odukotvenost inflačních očekávání, tím vyšší náklady. Klíčová je přitom obezřetnost, která by však neměla automaticky znamenat méně rozhodné kroky.

Obdobně se Holub vyjádřil i v rozhovoru pro Bloomberg. Srpnový pokles inflace je podle něj příjemným překvapením, které naznačuje, že by vrcholu inflace mohlo být dosaženo pod 20 %. Stále však existují cenové tlaky vyžadující další kroky k ochlazení ekonomiky. Patrné jsou náznaky odukotvení inflačních očekávání, včetně mzdových požadavků, ochoty podniků zvyšovat mzdy a přenášet náklady na spotřebitele.

Primárním cílem centrální banky by mělo být zajištění cenové stability. Nežádoucí vedlejší efekty zatěžující ekonomiku můžeme řešit tehdy, až bude zajištěna, uvedl Holub.

Tomáš Holub společně s viceguvernérem ČNB Markem Morou na srpnovém zasedání hlasoval pro zvýšení sazeb o jeden procentní bod. Oba dlouhodobě patří mezi jestřáby, po obměně bankovní rady se však dostali do menšiny. Očekáváme, že i na zářijovém zasedání budou hlasovat pro navýšení úroků

Jak vyplynulo ze zápisu ze srpnového zasedání, Holub a Mora spatřují akutní riziko neukotvenosti inflačních očekávání, což podle nich vyžaduje rozhodnou měnověpolitickou akci. Holub se v souvislosti s tím dokonce vyslovil proti prodloužení měnověpolitického horizontu. Bankéři, jak v nedávném rozhovoru upozornil bývalý viceguvernér ČNB Tomáš Nidetzký (odkaz zde), neuspěli ani ve snaze vyslat trhům společný signál v podobě alespoň mírného navýšení úroků, avšak jednomyslného.

Trh stejně jako my od zářijového zasedání očekává stabilitu sazeb. Nahrávají tomu i poslední komentáře představitelů bankovní rady, kteří pro neměnnost hlasovali už minulý měsíc. Předpokládáme, že se ČNB bude držet strategie vyšších úroků po delší dobu. Vedle toho bude využívat zásahy na devizovém trhu proti oslabení koruny.

Prostředků pro pokračující intervence má centrální banka dostatek. Ke konci srpna šlo o zhruba 142 miliard eur. Pomyslný bod zvratu, kdy ČNB uzná, že už rezervy nehodlá dále odprodávat, tak může být poměrně daleko. V červenci ČNB využila téměř 10 miliard euro proti oslabení koruny. V srpnu pak dle odhadů téměř neintervenovala, což naznačil i člen bankovní rady Jan Fait. V posledních dnech se však situace mohla změnit. Kurz koruny tento týden oslabil v návaznosti na utahování podmínek financování v americké ekonomice skrze rostoucí nominální i reálné tržní sazby a silnější dolar. Přispěla i geopolitická situace. Jako rezistence opět zafungovala hranice 24,65 za euro.

Přetrvá-li toto prostředí, čemuž citelně nahrává včerejší rozhodnutí Fedu a jeho aktualizovaný výhled (psali jsme zde) i zhoršený makroekonomický výhled české a evropské ekonomiky, tlak na slabší korunu, a tedy objemnější intervence, neoslabí. Zásadní otázkou bude, kolik rezerv bude centrální banka ochotna „spálit“. To ostatně ovlivní i naladění trhu směrem k možné délce intervencí.

Čím více budou tržní účastníci sázet na opuštění intervenčního režimu, tím bude tlak na aktivní zásahy větší. V podstatě se tak bude opakovat scénář z doby těsně před ukončením kurzového závazku z dubna 2017. Avšak obráceně. I dnes sehraje roli vývoj inflace a komunikace ze strany centrální banky.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 0,9835 EURUSD, dolarový index se pak nachází na hodnotě 111,54 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 0,9812 do 0,9971 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,65 EURCZK, vůči dolaru za středový kurz 25,06 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 24,56 až 24,75 EURCZK, ve dvojici s dolarem od 24,94 do 25,16 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME