Očekáváme, že globální ekonomika zrychlí, což by podle nás mělo podpořit cyklická a rizikovější aktiva. Probíhající události na Blízkém východě sice zvyšují rizika pro výhled, historie však naznačuje, že geopolitické a vojenské události mají obvykle na ceny aktiv jen omezený a krátkodobý dopad.

- Zlepšující se globální růst nahrává cyklickým aktivům

Globální ekonomika nabírá dynamiku díky uvolňování finančních podmínek, zlepšujícím se ekonomickým signálům, růstu reálných mezd a stále podpůrné hospodářské politice ve velkých ekonomikách. To podle nás ukazuje spíše na oživení ve střední fázi cyklu než na blížící se zpomalení.

✓ Preferujeme cyklická aktiva

✓ Preferované akcie: mimo USA, hodnotové tituly, menší společnosti, průmysl a sektory spojené se zdroji

- Více příležitostí mimo USA

Americká aktiva, zejména akcie, se z historického pohledu jeví jako drahá, zatímco mnoho zahraničních trhů nabízí podle nás atraktivnější valuace a větší citlivost na zlepšující se globální růst. Rozdíly v měnové politice navíc naznačují postupné oslabování amerického dolaru.

✓ Slabší americký dolar

✓ Komodity a rozvíjející se trhy z toho těží

- Preference úvěrových aktiv před státními dluhopisy

Státní dluhopisy vyspělých zemí podle našeho názoru nabízejí omezený růstový potenciál, protože jejich výnosy pravděpodobně postupně porostou. Zlepšující se ekonomický růst by naopak měl podporovat selektivní expozici vůči úvěrovým aktivům.

✓ AAA tranše strukturovaných úvěrových nástrojů (CLO) jako alternativa k hotovosti

✓ Bankovní úvěry mezi preferovanými aktivy

Pohled na jednotlivé třídy aktiv

Hodnotíme široké spektrum tříd aktiv pomocí jednotného rámce založeného na několika faktorech, včetně vývoje globální ekonomiky, směru inflace a úrokových sazeb, tvaru výnosové křivky, tržní dynamiky a valuací.

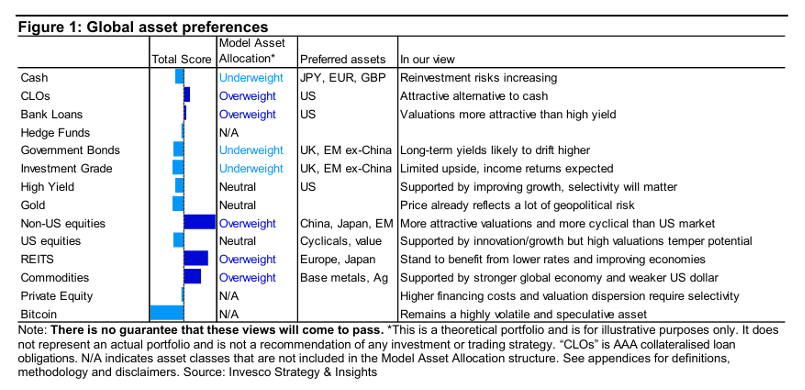

Obrázek 1: Globální preference aktiv

Celkové hodnocení

Hotovost

Podvážená: JPY, EUR, GBP

Rostoucí reinvestiční rizika

CLO

Nadvážené

Atraktivní alternativa k hotovosti

Bankovní úvěry

Nadvážené

Valuace atraktivnější než u high yield

Hedgeové fondy

N/A

Státní dluhopisy

Podvážené: UK, rozvíjející se trhy mimo Čínu

Dlouhodobé výnosy pravděpodobně porostou

Dluhopisy investičního stupně (Investment Grade)

Podvážené: UK, rozvíjející se trhy mimo Čínu

Omezený růstový potenciál, očekávány spíše výnosy z kupónu

High yield dluhopisy

Neutrální

Zlato

Neutrální

Cena již odráží značnou část geopolitického rizika

Akcie mimo USA

Nadvážené

Regiony: Čína, Japonsko, rozvíjející se trhy

Atraktivnější valuace a větší cykličnost než americký trh

Americké akcie

Neutrální

Podpora díky inovacím a růstu, vysoké valuace však omezují potenciál

REITs (realitní investiční fondy)

Nadvážené

Profitují z nižších sazeb a zlepšujících se ekonomik

Komodity

Nadvážené

Základní kovy a stříbro podporuje silnější globální ekonomika a slabší dolar

Private equity

Vyšší náklady financování a rozdíly ve valuacích vyžadují selektivní přístup

Bitcoin

N/A

Stále vysoce volatilní a spekulativní aktivum

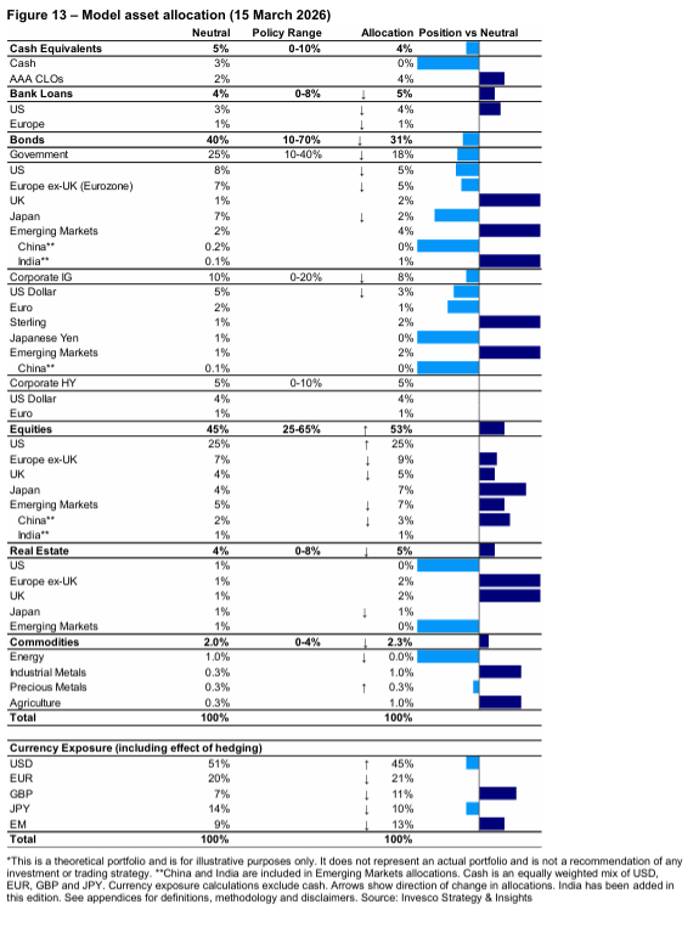

Poznámka: Neexistuje žádná záruka, že se tyto scénáře naplní. Modelová alokace aktiv je pouze teoretická a slouží k ilustrativním účelům. Nepředstavuje skutečné portfolio ani investiční doporučení.

Globální makroekonomické prostředí je podpůrné

Zrychlení ekonomiky

Očekáváme, že globální ekonomika v roce 2026 zrychlí, což by mělo podpořit cyklická a rizikovější aktiva.

Důvody očekávaného růstu:

- Americkou ekonomiku v roce 2025 brzdila nejistota spojená s cly, hrozbou uzavření federální vlády (DOGE), skutečným shutdownem vlády, nucenými deportacemi a následnými občanskými nepokoji. Domníváme se, že domácí politické prostředí nebude v roce 2026 tak škodlivé.

- Většina centrálních bank uvolňuje měnovou politiku již přibližně dva roky a růst peněžní zásoby v mnoha zemích zrychlil. To podle nás vytváří prostor pro silnější růst v letošním roce, i kdyby některé centrální banky cyklus uvolňování již ukončily.

- Důležité je, že americký Fed má podle nás stále prostor pro další uvolňování měnové politiky (viz sekce o politice), což by mohlo americkou ekonomiku dále podpořit. Podobně to podle nás platí i pro Bank of England a britskou ekonomiku.

- Fiskální politika může být podpůrná, zejména v Japonsku a Evropě.

- Reálné mzdy ve většině ekonomik stále rostou a měly by podporovat spotřebu domácností.

- Investice související s umělou inteligencí mohou zvýšit investiční poptávku a ekonomiku mírně podpořit.

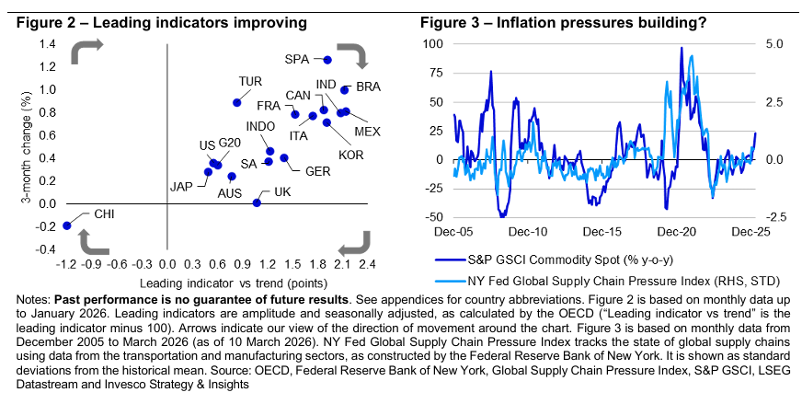

Indexy nákupních manažerů (PMI) v mnoha zemích posílily, což naznačuje, že růst se již zlepšil. Ještě důležitější je, že vedoucí ekonomické indikátory se zlepšily ve většině sledovaných zemí. To podle nás naznačuje, že globální ekonomika letos zrychlí.

Inflace polevuje

Inflace od roku 2022 klesla, což umožnilo většině centrálních bank uvolnit měnovou politiku. Zároveň to byl důležitý faktor silné výkonnosti finančních aktiv.

Očekáváme, že inflace bude dále klesat.

Je však třeba poznamenat, že tempo poklesu inflace se zpomalilo a její vývoj je nerovnoměrný. I v USA spotřebitelská inflace klesá, mimo jiné díky vysoké váze nákladů na bydlení v indexu (inflace cen nemovitostí stále klesá), zatímco inflace měřená indexem PCE – který Fed sleduje – je volatilnější.

Přesto se domníváme, že inflace a její další pokles budou v roce 2026 finanční aktiva nadále podporovat.

Oslabující dolar sice může v USA některé ceny zvýšit, v jiných částech světa – zejména v Evropě – však pravděpodobně přispěje k jejich poklesu. Pokud by navíc Nejvyšší soud snížil průměrná americká cla, mohla by se inflace v USA dále snížit.

Rizika

Nedávné události připomínají, že žijeme v nestabilním světě. Přestože geopolitické a vojenské konflikty mají obvykle jen krátkodobý dopad na ceny aktiv, obáváme se především možných energetických šoků.

V době psaní textu se ceny ropy a plynu zvýšily v důsledku faktického uzavření Hormuzského průlivu, což by mohlo zvýšit inflaci.

Vyšší inflace by mohla ukončit uvolňování měnové politiky centrálních bank, oslabit růst a dále poškodit ceny aktiv.

Další rizika zahrnují:

- tlak na růst mezd v USA při napjatém trhu práce

- možnost, že se nenaplní očekávaná fiskální podpora v USA

Měnová a fiskální politika: smíšený obrázek

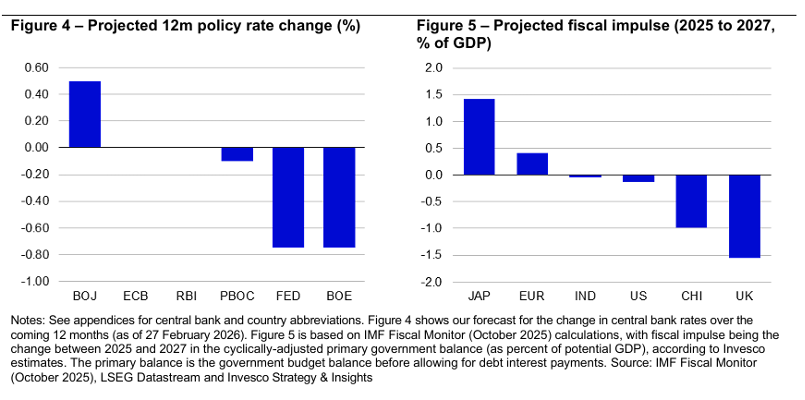

Výhled centrálních bank

Centrální banky v posledních třech letech výrazně podporovaly finanční trhy rychlým snižováním sazeb.

Japonská centrální banka (BOJ) a australská centrální banka (RBA) však nyní sazby zvyšují a některé evropské centrální banky již pravděpodobně dosáhly svého vrcholu.

Důležité je, že podle nás Fed a Bank of England stále pokračují v uvolňování měnové politiky.

BOJ zahájila proces normalizace politiky relativně pozdě. Přesto očekáváme během příštích 12 měsíců dvě zvýšení sazeb.

V eurozóně, Indii a Číně očekáváme jen malé nebo žádné změny sazeb. V případě Číny předpokládáme spíše podporu prostřednictvím snížení povinných rezerv bank nebo fiskální politiky.

Fed podle nás zůstává v režimu uvolňování, protože:

- horní hranice sazeb (3,75 %) je nad úrovní, kterou členové FOMC považují za neutrální

- americký trh práce i bydlení oslabují

- prezident Donald Trump vyvíjí tlak na snížení sazeb a jmenoval Kevina Warshe novým předsedou Fedu (od května)

Fiskální politika

Výhled fiskální politiky je v příštích dvou letech smíšený.

Na jedné straně roste tlak na zvýšení vojenských výdajů, na druhé straně musí mnoho zemí konsolidovat veřejné finance.

Japonsko by podle nás mohlo být lídrem fiskální podpory. Premiérka Takaichi má nyní v dolní komoře parlamentu supervětšinu, což jí umožňuje prosadit fiskální stimul zahrnující:

- zvýšení obranných výdajů

- podporu technologického sektoru

- snížení spotřebních daní

Očekáváme, že ekonomika díky tomu posílí ve druhé polovině roku 2026 a v roce 2027.

V eurozóně je fiskální podpora omezenější kvůli očekávané konsolidaci ve Francii, Itálii a Španělsku.

Podobně Velká Británie usiluje o snížení dluhu, i když zároveň zvyšuje obranné výdaje.

V USA očekáváme ve srovnání s rokem 2025 jen omezený fiskální impuls.

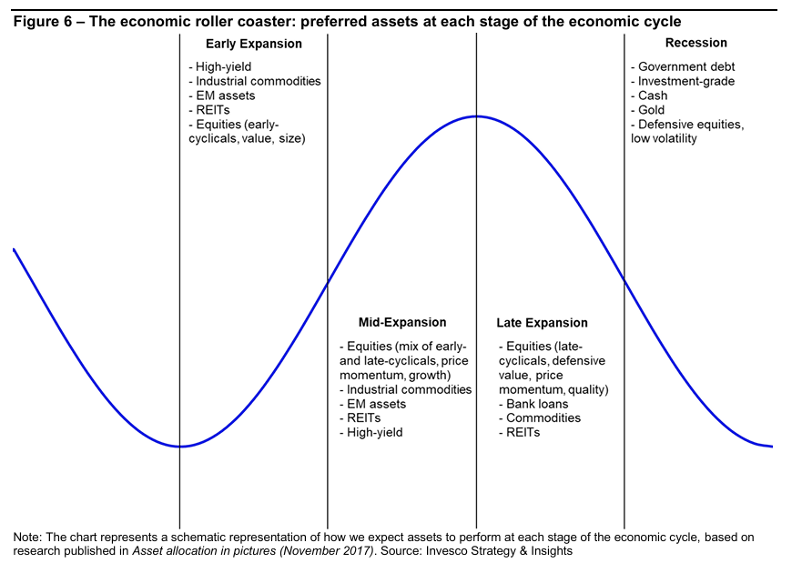

Od makra k trhům: preference cyklických aktiv

Zrychlení ekonomiky podporuje cyklická aktiva

Globální ekonomika sice není v recesi, ale její další zrychlení by mělo nadále podporovat cyklická aktiva. Neočekáváme však tak široce silné výnosy jako v roce 2025.

Domníváme se, že globální ekonomika je nyní ve střední fázi expanze. Historická analýza ukazuje, že právě v této fázi cyklu se obvykle daří cyklickým aktivům, například:

- průmyslovým komoditám (energie, základní kovy)

- akciím

- aktivům rozvíjejících se trhů

- realitním fondům (REITs)

- high yield dluhopisům

Je však možné, že část pozitivních očekávání je již v cenách těchto aktiv započtena.

Různé ekonomiky se navíc mohou nacházet v různých fázích cyklu. Například Německo bylo v posledních letech v mělké recesi, takže případné zrychlení by zde odpovídalo spíše rané fázi expanze. V této fázi historicky outperformují:

- raně cyklické sektory

- menší společnosti

- hodnotové akcie

Investiční preference

Globálně nadále preferujeme cyklická aktiva, například:

- průmyslové komodity

- nemovitosti

- akcie mimo USA

Americký akciový trh je podle nás méně cyklický než ostatní.

Ve fixním výnosu je situace složitější:

- high yield je sice cykličtější, ale spready jsou mimořádně nízké

- státní dluhopisy a dluhopisy investičního stupně mohou trpět růstem dlouhodobých výnosů

Napříč třídami aktiv proto preferujeme zejména:

- rozvíjející se trhy

- Evropu

Oba regiony podle nás nabízejí větší cykličnost.

Rizika

Největším rizikem této strategie by byla recese nebo zpřísnění měnové politiky centrálních bank.

Pokud by narušení dodávek energie trvalo déle než měsíc, mohlo by to:

- zvýšit inflaci

- oslabit růst

V takovém scénáři by pravděpodobně dobře fungovaly pouze:

- energetické komodity

- akcie firem spojených s těžbou surovin

- případně zlato

Co je již započteno v cenách: dluhopisy a akcie

Krátkodobé výnosy zůstávají vysoké

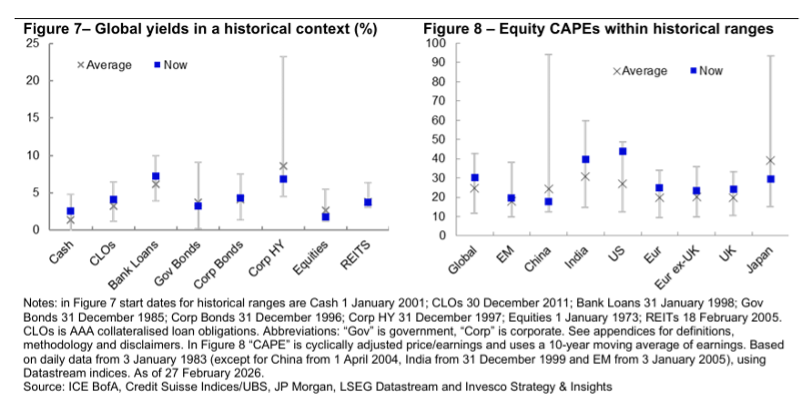

V posledním roce zůstaly výnosy krátkodobých aktiv (hotovost, AAA CLO a bankovní úvěry) nad historickými průměry, zatímco výnosy dlouhodobějších aktiv se pohybují blíže normálu nebo pod ním.

Podle nás to znamená, že tato krátkodobá a méně volatilní aktiva nabízejí atraktivní diverzifikaci vůči rizikovějším aktivům, která preferujeme díky optimistickému výhledu globálního cyklu.

Naopak dlouhodobé výnosy se nám ještě nedávno nezdály dostatečně atraktivní (s výjimkou Velké Británie a rozvíjejících se trhů).

Ještě před nedávným růstem výnosů jsme očekávali, že výnos desetiletých amerických státních dluhopisů dosáhne během 12 měsíců 4,30 %, a to i přes očekávané snižování sazeb Fedu.

Z tohoto důvodu očekáváme u státních dluhopisů a dluhopisů investičního stupně v mnoha zemích nízké nebo dokonce záporné výnosy.

Situace je ještě méně příznivá u high yield dluhopisů, kde jsou spready mimořádně úzké, a jejich výnos je proto nižší než obvykle – dokonce nižší než u bankovních úvěrů, což je neobvyklé.

To může být v pořádku, pokud globální ekonomika skutečně zrychlí. Rizika jsou však asymetrická: výrazné zpomalení ekonomiky by mohlo způsobit prudké rozšíření spreadů high yield dluhopisů.

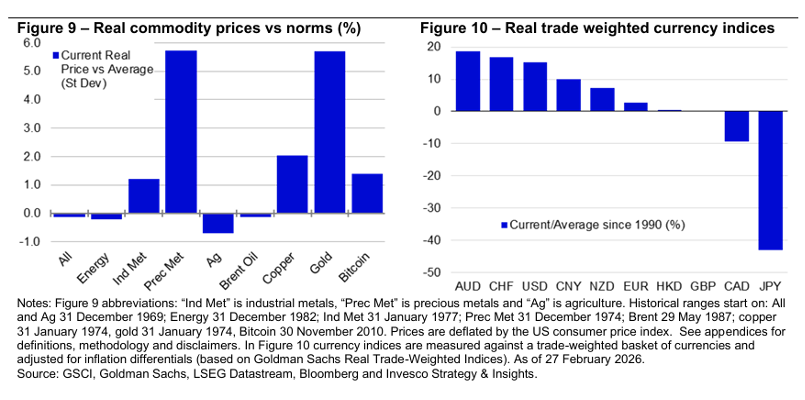

Valuace akcií favorizují trhy mimo USA

Preferenci akcií mimo USA podporují také valuace.

Americký akciový trh je podle cyklicky očištěného poměru ceny k zisku (CAPE) výrazně dražší než historický průměr i než ostatní regiony. Na konci února 2026 dosahoval CAPE v USA hodnoty 44, což je blízko historického maxima 49 z března 2000.

Není pravda, že by americký trh byl vždy dražší než ostatní. Když v roce 2008 začalo jeho dlouhodobé překonávání globálního trhu, byl jeho CAPE na úrovni 25, tedy pod dlouhodobým průměrem.

V té době byly valuace jinde výrazně vyšší:

- Čína 68

- Japonsko 38

- rozvíjející se trhy 33

- Evropa bez UK 28

Čínský trh je podle nás stále levnější než obvykle (CAPE 18), i přes silnou výkonnost posledních let, což ponechává prostor pro další růst.

Japonský trh (CAPE 29) se také zdá levnější než obvykle, i když historický průměr je zkreslený bublinou z 80. let. Ve srovnání s USA však podle nás představuje dobrou hodnotu.

Evropské akcie jsou sice mírně dražší než obvykle, ale nepovažujeme to za překážku dalšího růstu – rozhodně ne ve srovnání s americkým trhem.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.