Víkendové převzetí Credit Suisse investiční bankou UBS přepisuje historii firemních dluhopisů. Došlo totiž k odepsání obrovské sumy dluhů Credit Suisse. Toto řešení-neřešení vyvolává značné obavy.

Švýcarská investiční banka UBS koupila doslova přes noc problematickou Credit Suisse za více než 3 miliardy dolarů. V průběhu této transakce ale ztratily veškerou hodnotu rizikové dluhopisy, tzv. contingent convertible bonds, Credit Suisse v hodnotě 17 miliard dolarů. Trh s těmito dluhopisy o objemu 250 miliard vznikl po globální finanční krizi, aby pomohl nedostatečně kapitálově zajištěným bankám v Evropě dosáhnout kapitálové přiměřenosti Tier 1. Ve skutečnosti se tato kategorie nazývá AT1, tedy Additional-Tier-1. Tier 1 je nejvýše hodnocený kapitál, který lze například využít k vykompenzování nenávratných půjček či jiných problémů ve finančním sektoru. Tvoří ho nerozdělený zisk, běžné akcie a u mnoha evropských bank také AT1.

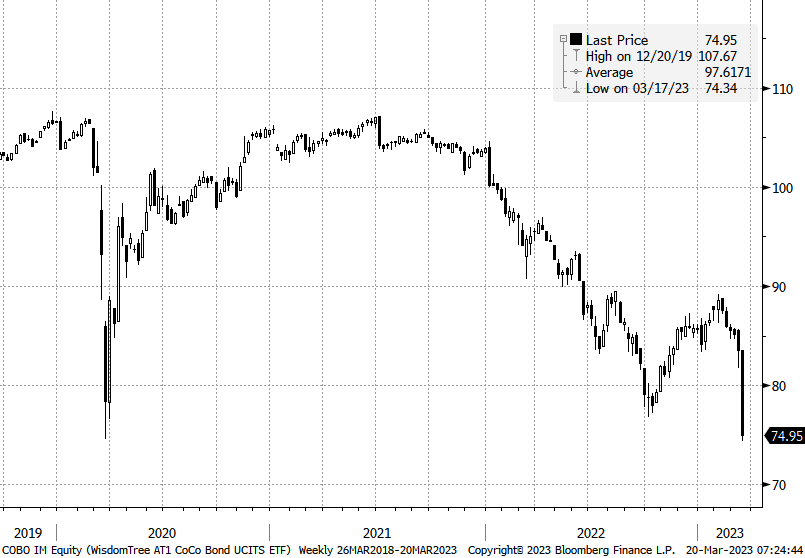

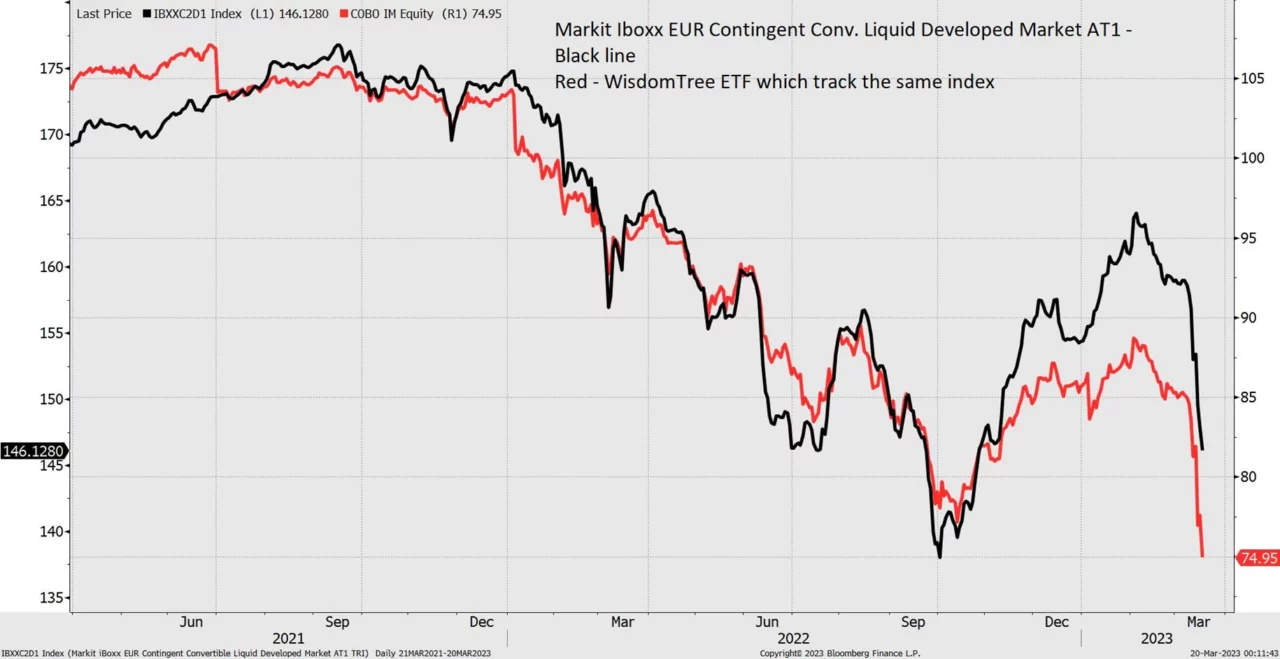

I když nejde o ten nejlepší ukazatel, existuje fond ETF společnosti WisdomTree, který kopíruje právě vývoj tohoto trhu. Všimněte si, že níže uvedený graf končí pátečním uzavřením trhu. Credit Suisse tvořila o něco víc než 7 % indexu a tato část má teď nulovou hodnotu.

Švýcarská národní banka jednostranně informovala všechny investory do AT1, že budou v případě záchrany formou bailoutu dluhopisy kategorie AT1 odepsány s nulovou hodnotou. To přinese změnu ratingu a patrně i hromadné přecenění na poli tzv. „CoCo“ dluhopisů. Dle mého šlo o krátkodobou a krátkozrakou politickou reakco na zásadní problém. Bankovní systém postupně ztratil veškerou zodpovědnost. Jedna krize za druhou nutily centrální banky a regulační orgány akceptovat rostoucí ztráty, takže jsou dnes kapitálové nároky slabé, nedostatečné a hlavně založené na interních modelech připravených bankami samotnými.

Bankovní model 3-6-3 (půjčovat si za 3 %, ostatním půjčovat za 6 % a ve 3 odpoledne už být na golfu) přestal fungovat už v roce 2008 a na jeho místo nastoupilo „finanční inženýrství“, které se stalo největším zdrojem příjmů a zároveň nejefektivnějším nástrojem řízení bankovních rizik. Toto dvojí využití finančního inženýrství nebyl nikdy dobrý nápad a ve skutečnosti zvyšuje riziko selhání bankovního modelu samotného.

Trh v pondělí ráno otevřel s vědomím o přislíbení likvidity prostřednictvím swapových linek od skupiny centrálních bank a o nic neřešící akvizici Credist Suisse ze strany UBS. Počáteční nervozita ale nakonec odezněla. Růst může vydržet den nebo i týden, ale nakonec se budeme muset postavit čelem skutečnosti, že politické instituce ztratily důvěryhodnost. Když investoři ztrácejí důvěru v systém, putují peníze do hmotných a garantovaných aktiv, jako například do zlata, krátkodobých vládních dluhopisů nebo do japonského jenu. To jsou aktiva, která mohou jít v době obnovy nervozity s největší pravděpodobností nahoru, a pokud mám pravdu ohledně „nového napětí“ v oblasti AT1, může začít i výprodej eura. Velké evropské (a britské) banky mají totiž v rámci Tier 1 velké objemy nesplacených firemních dluhopisů.

Zdroj: Saxo Bank, Bloomberg

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.