Tržní vývoj posledních dní má k optimismu hodně daleko. Výprodej jsem viděli napříč aktivy, od rizikových měn přes komodity, akcie až po dluhopisy. A právě dluhopisy se staly tématem číslo jedna, zejména kvůli tomu, co se odehrálo ve Spojeném království. Vše má jeden společný bod. Bod, který v nadcházejících měsících možná určí, zda bude zpřísňování měnové politiky pokračovat, nebo se naopak dočká zásadní změny. A ta by mohla přijít v závislosti na tom, jaká bude situace dluhopisové likvidity.

Jak jsou na tom bondové trhy s ohledem na likviditu? Špatně. Některé víc, některé míň, jak vidíme na grafu od IIF. Opatření, jak situaci „zkrotit“ existují. Jde o nástroje běžné i záchranné. Největším rizikem je, že se vše bude dál zhoršovat, což by mohlo současný globální plán pokračujícího zvyšování sazeb a vypouštění bilancí centrálních bank poměrně zkomplikovat, ba dokonce i zastavit.

Velmi rychlé zhoršení likvidity přišlo v Británii. Kombinace expanzivní fiskální politiky, výhledu rychlého zvyšování sazeb a odprodeje bondů vyvolala panický výprodej. Byli jsme svědky destabilizace trhu, na kterou Bank of England reagovala záchrannými nákupy (psali jsme zde). Nejde však o „klasické QE“. Centrální banka se nesnaží uvolnit podmínky financování, ale stabilizovat trh, a nad rámec toho v podstatě fungovat jako věřitel poslední instance.

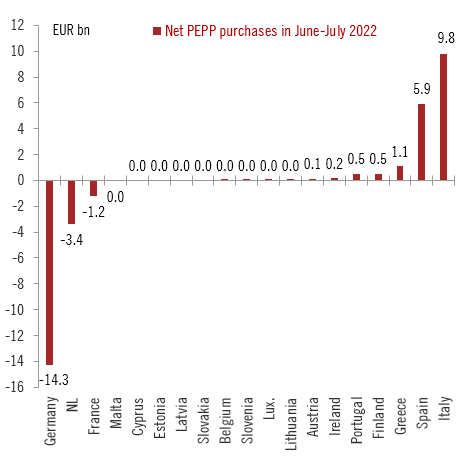

Další v pořadí je Itálie. Nejskloňovanější země s ohledem na riziko fragmentace evropských finančních trhů. ECB v jejím případě, spolu se Španělskem, využívá reinvestice z pandemického programu nákupů aktiv (PEPP). V záloze má navíc speciální anti-fragmentační nástroj TPI, kterému se ale bude chtít patrně vyhnout. To však nemusí vůbec vyjít. V Itálii s novou vládou hrozí obdobná situace – fiskální expanze – jako v Británii, což by snahu ECB mohlo značně zkomplikovat.

Likvidita se zhoršuje i v Německu. To, jak ukázala poslední data o reinvesticích PEPPu, je země, která „dává“. Znamená to, že ECB snižuje objemy reinvestic do německých bondů, aby mohla navýšit ty do více „ohrožených“ zemích – Itálie, Španělsko atd. Jde o tzv. „příjemce“.

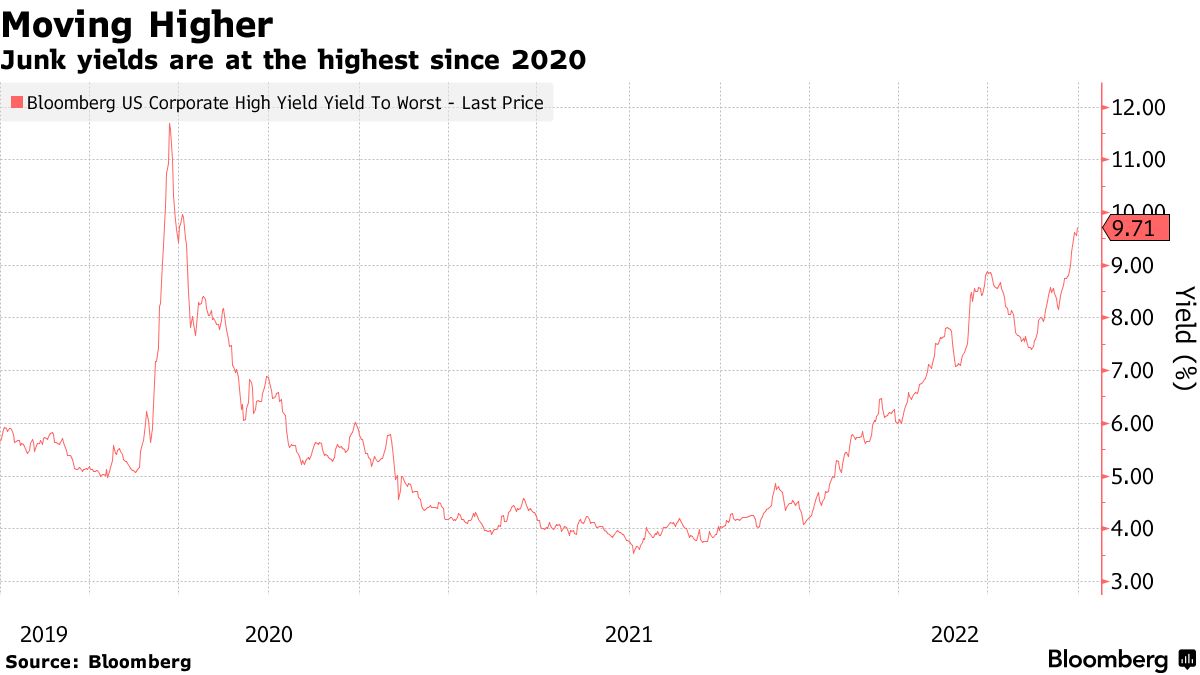

Nakonec tu máme USA. V rámci srovnání s ostatními je na tom americký bondový trh ještě relativně dobře. I přesto je pozorovaný nárůst tržních sazeb (nominálních i reálných) poměrně rychlý. Fed však zůstává v klidu. To samé se ale nedá říct například o emitentech ze soukromého sektoru. Firemní bondy trpí mnohem víc než státní. Situace se dá zlepšit, například skrze uvolnění některých regulací, půjde však o záležitost primárně směrem ke státním instrumentům, nikoliv soukromým.

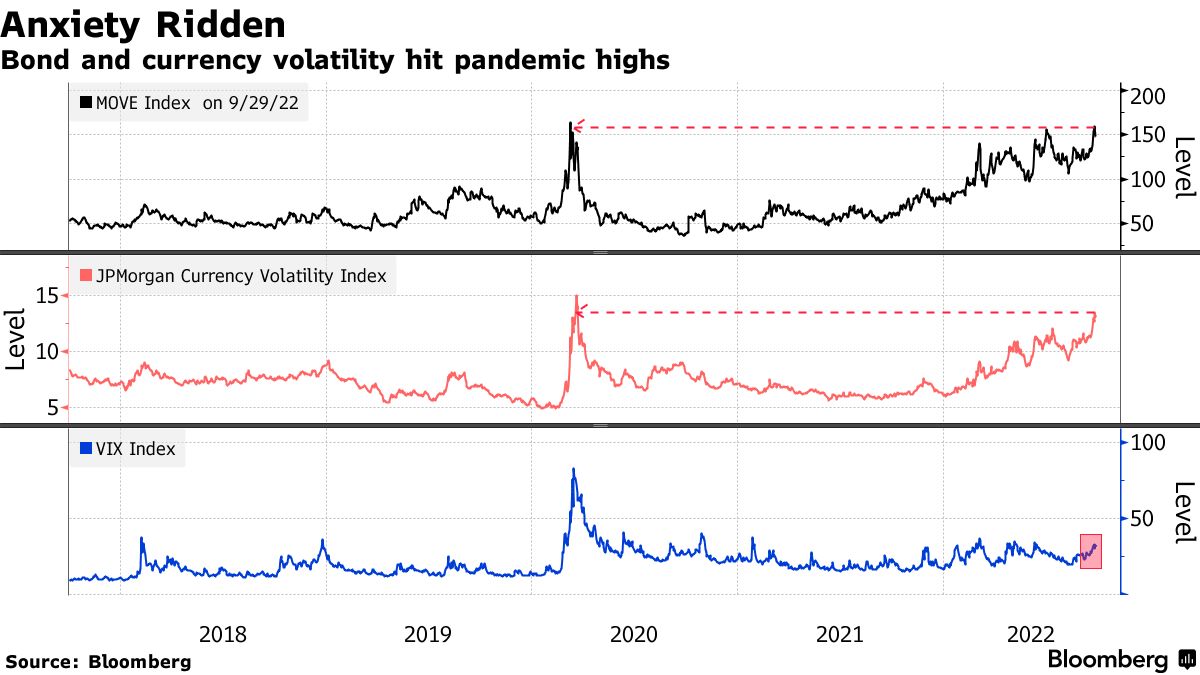

Aniž bychom chtěli jakkoliv strašit, riziko zhoršující se likvidity projevující se v dalším růstu volatility roste. A jakmile roste bondová volatilita, efekt přelití se dostává i na měny a akcie. Negativní dopad rychle rostoucích tržních sazeb vidíme nejlépe na akciových výprodejích. U měn zase roste množství intervencí, a nejde přitom nutně jen o zásluhu amerických sazeb a dolaru.

A jak minulý týden varovala Bank of America. Výše popsaný scénář nízké likvidity, vysoké volatility, výprodejů a rostoucího rizika tržní destabilizace je vysoce nakažlivý a může skončit až globální finanční krizí. V tu chvíli by se největší otazník objevil nad centrálními bankami, ale to už jsme zmínili na začátku…

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx aktuálně obchoduje za středový kurz 0,9811 EURUSD, dolarový index se pak nachází na hodnotě 111,92 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 0,9674 do 0,9912 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 24,57 EURCZK, vůči dolaru za středový kurz 25,05 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 24,46 až 24,70 EURCZK, ve dvojici s dolarem od 24,82 do 25,26 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, ECB, Fed, ČNB, TradingView, CME