Od zářijového zasedání Fedu uplynulo sedm dní. I přesto, že jsme výstup z tohoto setkání vyhodnotili jako jeden z nejvíce jestřábích za poslední roky, prvotní reakce trhů tomu příliš neodpovídala. Zároveň jsme ale upozornili, že k dostatečnému vstřebání rozhodnutí Fedu bude potřeba čas, což se potvrdilo. Aktuální tržní vývoj již odpovídá jestřábímu výstupu, byť podle nás nemá primární spojitost se zlepšením očekávaného ekonomického růstu. Zaměřujeme se přitom zejména na vývoj americké výnosové křivky.

Prvotní reakce trhu po zářijovém Fedu odpovídala předchozímu vývoji v podobě zplošťování výnosové křivky. Další dny však ukázaly obrat v podobě napřimování křivky, když se spread mezi pětiletým a třicetiletým bondem po minimu z minulého týdne na 95 bazických bodech posunul zpět nad 100 bodů. To, co žene americké výnosy vzhůru, ale není očekávaná inflace měřená break-even inflací, nýbrž nárůst reálných tržních sazeb reflektovaných proti inflaci ochráněnými bondy, tzv. TIPS. Za jejich růstem přitom mohou stát dva hlavní faktory.

Prvním je očekávaný ekonomický růst. Tato varianta by byla z hlediska obnovy nepochybně pozitivní zprávou nahrávající do karet samotnému Fedu. Strmější výnosová křivka z titulu odhadovaného růstu totiž znamená komfortnější prostor pro zahájení úrokové normalizace, jejíž aktualizovanou verzi začal trh pozvolna zaceňovat na konci minulého a během aktuálního týdne. Je to patrné nejen u eurodolarových futures, ale i forwardů krátkodobých sazeb – například u měsíční sazby OIS v tříletém výhledu, která se z hodnot pod 1,2 % posouvá směrem k hranici 1,4 %.

Následující graf od agentury Bloomberg zobrazuje tržní výhled Fed Funds Rate vycházející z implikované sazby OIS a eurodolarových futures ve srovnání s prognózou měnového výboru. Od zářijového zasedání tržní predikce vzrostla, ovšem stále je pod výhledem americké centrální banky pracujícím se sazbami v roce 2024 na 1,8 %.

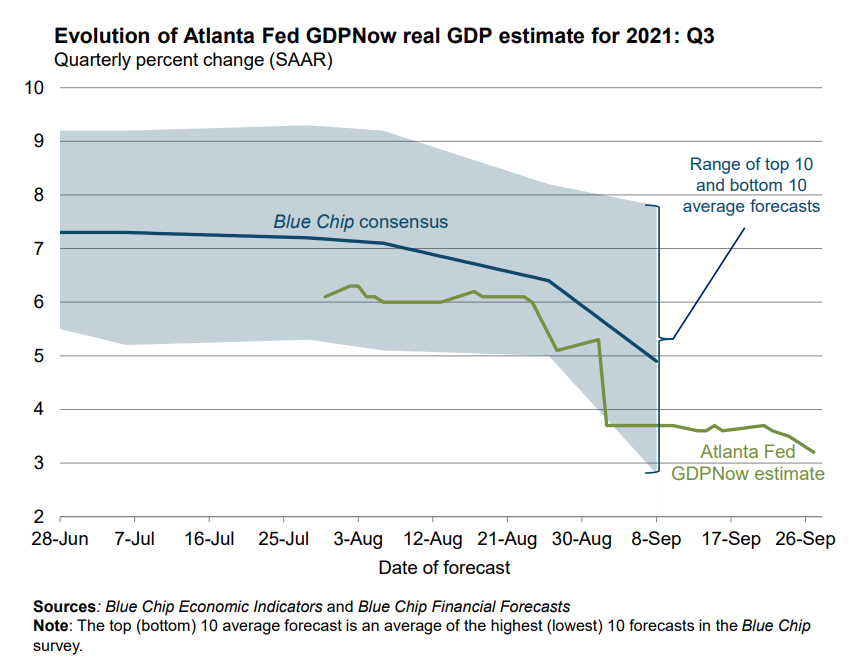

A tím se dostáváme k problému, který podle nás podkopává vysvětlení růstu reálných tržních sazeb z titulu lepšího očekávaného růstu. Od zářijového zasedání Fedu uplynul týden, během kterého ale nebyla zveřejněna žádná klíčová data. Naopak, pokud bychom se měli odrazit o nowcastu atlantské pobočky Fedu, kondice největší ekonomiky světa ve třetím čtvrtletí od zhruba poloviny září odpovídá postupně pomalejšímu anualizovanému reálnému růstu v letošním roce blížícímu se úrovni 3 %.

Minimální zlepšení spojené s rychlejším očekávaným růstem potvrzuje i minimální změna trhem očekávané reálné Fed Funds Rate, zejména u kratších tenorů. Výstup DKW modelu, s nímž pracuje Roberto Perli z Corner Stone Macro, ukázal, že se tržní odhady reálné FFR očištěné o časovou/rizikovou prémii změnily jen minimálně při srovnání hodnot ze dne zasedání Fedu a o dva dny později.

Z toho důvodu bude hlavní motor rostoucích reálných sazeb patrně někde jinde. Výraznější změny likviditní prémie bychom vyloučili, už jen z titulu silné poptávky po TIPSech z nedávné aukce. Vysvětlením by tak mohla být právě rostoucí časová/riziková prémie spojená s jestřábím Fedem, konkrétně s rychlejším tempem snižování nákupů aktiv, které by mohly být ukončeny do poloviny příštího roku, a možností dřívějšího zvýšení sazeb. Investoři požadují při investici vyšší výnos vzhledem k rizikům spjatým s dlouhodobým „zavázáním“ prostředků ve srovnání s alternativou rollování krátkodobých investic spjatých s krátkodobými sazbami. A potvrzují to i data Fedu u 10letého dluhopisu, u kterého pozorujeme posun prémie do méně záporných hodnot – od začátku srpna vzrostla o více než 12 bodů.

Do aktuálního vývoje amerických tržních sazeb mohou vstupovat i některé technikálie. To zahrnuje scénář uzavírání dlouhých pozic „opozdilců“, kteří vsadili na další bondové zisky ještě před zářijovým zasedáním měnového výboru. Navíc je ve hře tzv. convexity hedging, při kterém neochota refinancovat hypotéky vinou vyšších sazeb vede k nárůstu durace portfolií. Fondy držící hypotékou kryté cenné papíry jsou tudíž nuceny ji zkracovat skrze prodeje dlouhodobých dluhopisů. To by mohlo vést k dalšímu nárůstu výnosů, a tedy k dalšímu potenciálnímu uzavírání dlouhých pozic.

Banka Morgan Stanley již dříve predikovala, že dosažení výnosu desetiletého amerického dluhopisu na 1,43 % by pro obchodníky mohlo znamenat potřebu prodat dvakrát více durace k zajištění pozice, než pokud by výnos klesl na 0,93 %. Pro srovnání, aktuální výnos desetiletého bondu se nachází nad úrovní 1,5 %, a je tedy nejvýše od června.

Pokud je náš předpoklad vyšší časové/rizikové prémie a convexity hedgingu správný, aktuální napřimování americké výnosové křivky není onou „ideální“ verzí, jež je spjata s lepší očekávanou ekonomickou obnovou, a tedy citelně vyšší predikcí reálné Fed Funds Rate v rámci DKW modelu. Tím pádem bychom se mohli dočkat scénáře, kdy se proces napřimování relativně rychle zastaví, zejména u střední části výnosovky, a výnosy se budou dále pohybovat více do strany. Z delšího časového hlediska mohou dokonce začít opět klesat na dlouhém konci křivky, což by bylo spjato s naladěním trhu na jestřábí chybu Fedu spojenou s omezením dlouhodobého růstu. Otázkou je, jakého se dočkáme dalšího „spouštěče“. V příznivém případě pro Fed – spojeném s vyšším predikovaným růstem – by muselo jít o pozitivní překvapení ze strany amerických dat, především pak z trhu práce.

Takové jsou scénáře týkající se střední a delší části americké výnosové křivky. U té nejkratší reprezentované pokladničními poukázkami je aktuálně největším zaceňovaným rizikem nezvednutí či nepozastavení dluhového stropu. Americká ministryně financí Yellenová včera uvedla, že ministerstvo pravděpodobně vyčerpá mimořádná opatření spjatá s dluhovým stropem, pokud Kongres do 18. října nerozhodne. Jestliže by se tak nestalo, Spojené státy by se dostaly do situace neschopnosti splácet své závazky, což jako první začaly zaceňovat právě poukázky se splatností kolem zmiňovaného data (viz graf níže). Platí, že čím delší by tato situace byla, tím více negativně by se podepsala nejen na nejkratších splatnostech, ale postupně by se přenesla i na ty delší. To by znamenalo riziko dalšího nárůstu tržních sazeb spjatého s poškozenou vírou v americké obligace jakožto v bezriziková aktiva.

Proto podle nás existuje riziko výprodeje na nejkratším konci americké výnosové křivky v době do poloviny října. Tento výprodej by se týkal zejména peněžních fondů, které by se zřejmě zaměřily na alternativu poukázek v podobě reverzních repo operací centrální banky. Výsledkem toho by bylo možné navýšení dosavadního rekordu overnight transakcí o objemu zhruba 1,35 bilionu dolarů na dost možná více než 1,5 bilionu. Dopomoci k tomu by mělo i nedávné rozhodnutí Fedu navýšit maximální denní limit na jednu protistranu z 80 miliard dolarů na 160 miliard.

Jisté je, že bude-li pokračovat nárůst amerických výnosů, nominálních i reálných, riziková aktiva budou pod tlakem. To jsme ostatně viděli již v tomto týdnu u padajících evropských i amerických akcií, s důrazem na technologický sektor, který je na nárůst tržních sazeb nejcitlivější. Spolu s tím pozorujeme i tlak na silnější dolar, který se posunul zpět pod hranici 1,1700 za euro.

Vedle toho, a na to upozornila agentura Bloomberg, může ale docházet i na situace jako dnes, kdy zlevňujících dluhopisů využijí domácí i zahraniční subjekty nakupující zejména kratší splatnosti ve střední části výnosové křivky. To ostatně potvrzuje ranní vývoj těchto výnosů. Spolu s tím byla pozorována zvýšená aktivita u futures amerických dluhopisů, která se pohybovala 70 % nad úrovní aktivity posledních dní. Největší objemy byly přitom pozorovány u futures desetiletých instrumentů.

Rostoucí americké tržní sazby a silnější dolar se rovněž projevujují na slabších procyklických měnách a měnách rozvojových ekonomik. Do této skupiny spadá i koruna, která se posunula více nad úroveň 25,40 za euro. V tomto směru sehrál roli včerejší svátek, proto bude záležet na dnešním a dalším obchodování. Každopádně platí, že výše zmiňované zahraniční dění bude klíčovým faktorem vývoje kurzu koruny minimálně do čtvrtečního zasedání ČNB. O tom, co od tohoto zasedání čekat, jsme psali již v pondělí.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,1680 EURUSD, dolarový index se pak nachází na hodnotě 93,29 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1647 do 1,1708 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 25,49 EURCZK, vůči dolaru za středový kurz 21,82 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,45 až 25,57 EURCZK, ve dvojici s dolarem od 21,76 až 21,94 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.