Vklady obyvatel pořád rostou, firmy a živnostníci už začali sahat do rezerv

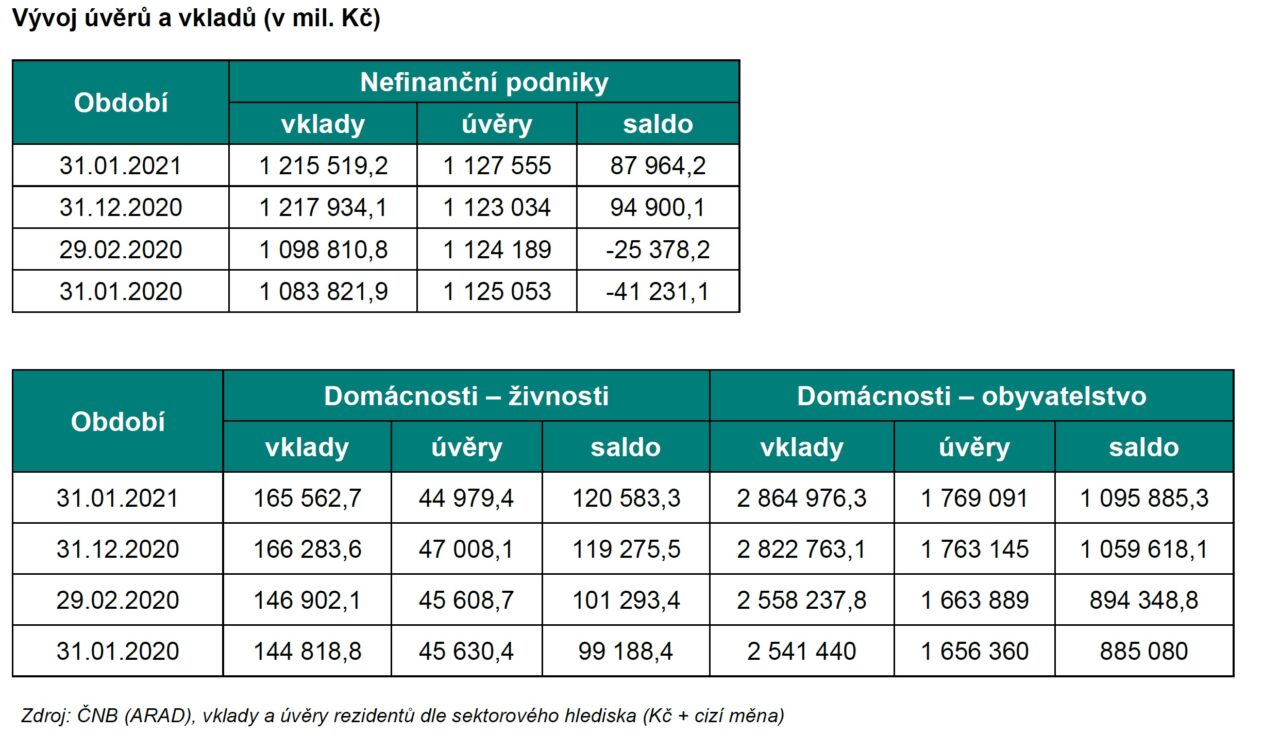

V lednu 2021 kladné saldo ve prospěch firemních vkladů oproti čerpaným úvěrům pokleslo z prosincových necelých 95 miliard korun na 88 miliard. Ještě před rokem však byly firmy vůči bankám dlužníky, tak jako desítky let předtím. Od začátku loňského roku se jejich pozice vůči bankám otočila o bezmála 130 miliard korun, což svědčí o obrovské snaze většiny firem vytvářet finanční rezervy, omezovat výdaje a nezadlužovat se.

Přestože banky meziročně zvýšily objem úvěrů poskytovaných domácnostem, především díky pokračujícímu zájmu o hypotéky, úvěrování firem v podstatě stagnuje a v případě živnostníků objem poskytovaných úvěrů klesá.

Míra nejistoty v české ekonomice je skutečně vysoká. Svědčí o tom i fakt, že firmy, živnosti a domácnosti dokázaly zvednout své vklady o 12-14 procentních bodů, tedy ve všech případech nepoměrně rychleji, než rostly jejich nominální příjmy. Toto velmi obezřetné chování, které silně ovlivňuje hospodářský vývoj zejména prostřednictvím omezování investičních, ale i provozních výdajů, ovšem naráží na dlouho předvídanou bariéru. Leckde již není z čeho šetřit. V oborech, které trpí opakovanou uzávěrou provozu, již příliš dlouho klesají tržby rychleji než jejich schopnost omezovat výdaje. I suchý hadr se sice dá vyždímat, ale nedostanete z něj ani kapku.

Vždyť mnohé obory zažívají zastavení provozu již potřetí během roku, a nehledě na nejrůznější formy podpor nešlo a nejde u nich výpadek tržeb nijak vykompenzovat.

Pohostinství, stravování a ubytování

V opakovaně uzavíraných oborech roste finanční napětí. Nejvíce patrné je v ubytovacích službách, stravování a pohostinství. Čerpání překlenovacího úvěru, který pomáhá vyhladit dočasný výpadek tržeb, je znakem dobře fungujícího vztahu mezi bankou a dlužníkem a dobře fungujícího bankovního sektoru obecně. Banky sice zvyšují objem půjček, ale v zásadě nemohou bez záruk třetí osoby půjčovat těm, kteří nemají čím ručit, jsou v pronájmu a byznys jim stojí. A nevíme, jak dlouho ještě stát bude, jakkoli nezaviněně. Kdo jiný by se měl zaručit než ten, kdo uzávěru způsobil?

Zpracovatelský průmysl

Doposud se velmi držel zpracovatelský průmysl, který má stále vůči bankám kladnou čistou věřitelskou pozici, ale je otázkou, co mu způsobí tvrdý březnový lockdown. To se teprve ukáže.

Autor: Miroslav Zámečník, ekonomický analytik České bankovní asociace

O autorovi komentáře

Miroslav Zámečník je český ekonom a publicista. Absolvoval Vysokou školu ekonomickou v Praze a později se věnoval studiu na Georgetown University ve Washingtonu. V letech 1994 až 1998 byl zástupcem České republiky ve Světové bance, V letech 2000 až 2001 pracoval ve vedení Revitalizační agentury a Konsolidační banky. Jako člen Národní ekonomické rady vlády (NERV) spolupracoval na protikrizových opatřeních.

Mimo svou konzultantskou praxi v současnosti působí jako ekonomický analytik České bankovní asociace. Ve svém volném času je nadšeným zoologem či působí jako lektor postgraduálních vzdělávacích programů.

O České bankovní asociaci

Česká bankovní asociace vznikla v roce 1990 a je dobrovolným sdružením právnických osob podnikajících v oblasti peněžnictví. V současné době sdružuje 37 členů. Rolí asociace je především zastupovat a prosazovat společné zájmy členů, prezentovat roli a zájmy bankovnictví vůči veřejnosti, podílet se na standardizaci postupů v bankovnictví a na vytváření odborných zvyklostí, podporovat harmonizaci bankovní legislativy s legislativou Evropské unie a vyvíjet aktivitu v informativní a školící oblasti. ČBA je členem Evropské bankovní federace a EMMI.