Očekávání, že si cenné papíry z rozvojových trhů povedou v nadcházejícím roce velice dobře, se stává čím dál reálnější. Asie zvládá pandemii COVID-19 mnohem lépe než rozvinutý západní svět. Čína pravděpodobně už počátkem roku 2021 prostřednictvím monetární politiky rozvolní své finanční podmínky, čímž pomůže celkovému sentimentu a zvedne multiplikátory ocenění akcií z rozvojových trhů. V roce 2021 tak začnou z těchto trhů znovu plynout výnosy, a to ještě rychlejším tempem než z rozvinutého světa. Vytvoří se příznivá atmosféra plná příjemných překvapení a vysokého růstu výnosů.

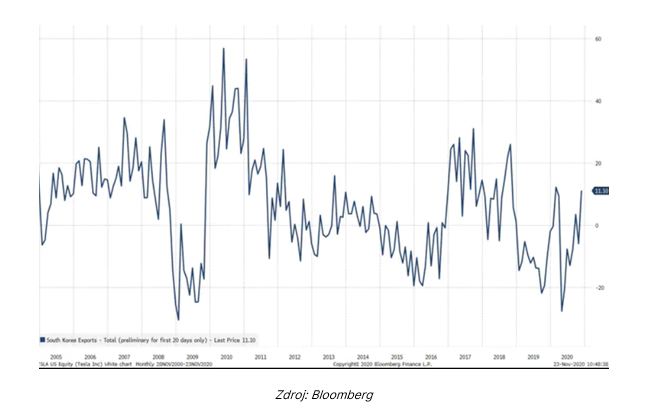

Týden začal jednoznačnou divergencí na akciových trzích – akcie, které měly momentum (tedy technologické akcie), se propadly, celková situace na trhu pak napovídá, že se začíná znovu obchodovat s hodnotovými tituly. O skutečném obratu směrem k hodnotovým akciím by nás přesvědčil až posun výnosů 10letých amerických dluhopisů nad 1–1,1 %. Na počátku týdne jsme se také stali svědky růstu cenných papírů z rozvojových trhů. staly se dokonce nejvíce rostoucím segmentem, a to díky jihokorejským vývozům, které jsou mnohem lepší, než se očekávalo. Meziročně poskočily (po prvních 20 listopadových dnech) o 11,1 % výš, i když se očekával jejich propad o 5,8 %, což naznačuje, že se cyklická část ekonomiky začíná rozpalovat. A vzhledem k tomu, že čínský průmysl už roste stejným tempem jako před pandemií COVID-19, existuje celá řada ukazatelů rychlého růstu asijských ekonomik, který se pozitivně promítne do cenných papírů z rozvojových trhů. Těm vévodí Jižní Korea, Čína, Tchaj-wan a Indie.

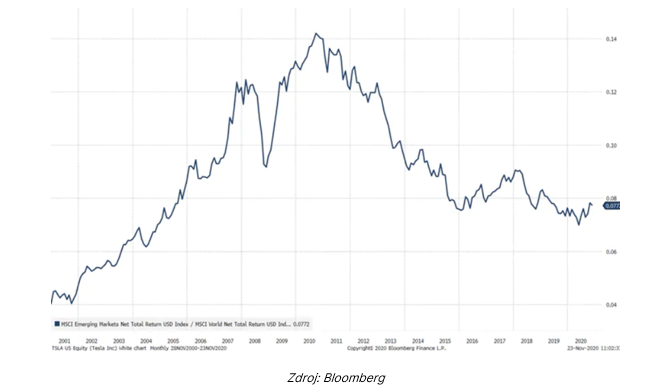

Akcie z rozvojových trhů si od konce června polepšily o 10,5 % víc než akcie z trhů rozvinutých. Sentiment se totiž změnil tak, že teď budou indexy hlavních rozvojových trhů (Činy, Tchaj-wanu, Jižní Korea a Indie) silnější, protože tato část světa zvládla pandemii mnohem lépe než nejedna rozvinutá tržní ekonomika. Relativní výsledky rozvojových a rozvinutých trhů naznačují, že jde o návrat k průměru, rozvojové trhy si totiž celá léta vedly hůř, protože se investoři soustředili na akcie amerických technologických a zdravotnických firem.

Jedním z hlavních důvodů pro náš optimismus je to, že od Číny očekáváme rozvolnění finančních podmínek prostřednictvím volnější monetární politiky. V Číně vládnou v mnoha ohledech až příliš svazující finanční podmínky, které trvale posilují její měnu vůči americkému dolaru, ale délka jejich trvání už začíná být problémem pro další růst exportu a pro segmenty ekonomiky, které se zabývají nemovitostmi. Očekáváme, že v roce 2021 Čína svou monetární politiku rozvolní, což by mohlo vést k vzestupu cenných papírů díky růstu multiplikátorů ocenění.

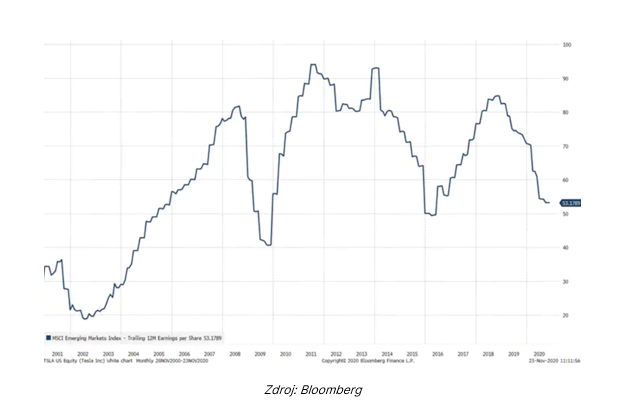

Naším dalším argumentem pro vstup do dlouhých pozic na rozvojových trzích je skutečnost, že díky čínským stimulům a lepšímu postavení asijské ekonomiky současné nízké výnosy výrazně stoupnou. Analytici očekávají, že v příštích 12 měsících tyto výnosy vzrostou o 43 %, což cenným papírům nejspíš přinese čerstvý vítr do plachet, předčí očekávání a meziročně rychle porostou, což se zpravidla odrazí i ve zlepšení nálady na trzích. Analytici navíc nepočítají s 11–15% růstem výnosů v letech následujících po roce 2021, který by se měl také promítnout do vyšších cen akcií, protože investoři budou i nadále vyhledávat růst.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.