Neuběhl ani týden a americká data se postarala o další rozruch. Po výsledku tvorby nových pracovních míst mimo zemědělství se na trhu podepsala ve středu zveřejněná inflace za duben. V obou případech bychom s vyslovováním vážných měnověpolitických soudů byli opatrní. Alespoň prozatím.

Americký trh práce vykázal v dubnu výrazně menší tvorbu nových pracovních míst, než trh očekával, a to o více než 700 tisíc. Průzkumy, například v rámci indexu NFIB či ISM, přitom dlouhodobě ukazují, že firmy chtějí najímat. Zásadní problém vidíme na straně nabídky práce. Důraz klademe na trvající obavy z covidu, péči o děti z důvodu uzavřených škol či o starší členy rodiny, a nakonec i na pandemickou podporu v nezaměstnanosti. Svou roli mohou hrát i nedostatky na straně výroby, kde se podniky potýkají s výpadky dodavatelských řetězců.

Problémy na straně nabídky práce považujeme za přechodné. Školy se otevřou, pandemická podpora v nezaměstnanosti skončí a s dále rostoucí proočkovaností za absence nových mutací můžeme čekat i odeznění strachu. Dalším faktorem mohou být rostoucí mzdy. U nich bude otázkou, zda se v kombinaci s vyššími cenami dalších vstupů projeví v nižších maržích, nebo vyšších konečných cenách. Jednat by se přitom mělo zejména o firmy vyplácející nízké mzdy – to je, jak včera uvedl šéf richmondské pobočky Fedu Thomas Barkin, 15 dolarů za hodinu a méně. U „štědřejších“ podniků jsou problémy s nedostatkem pracovníků údajně mnohem menší.

Tím se dostáváme k inflaci. Její citelný dubnový nárůst (psali jsme zde) – v celkovém vyjádření i jádrovém, meziměsíčním i meziročním – dokazuje sílu proinflačních tlaků v americké ekonomice. To samé platí i u indexu cen výrobců, který se posunul nad 6 % meziročně, v jádrovém vyjádření pak nad 4 %. Tyto tlaky neodezní z měsíce na měsíc, a některé indicie z trhu práce je, jak jsme si řekli, ještě zesilují. Bylo by však předčasné vyvozovat závěr v podobě blížící se „inflační apokalypsy“, jako to vypadalo u některých titulků finančních médiích. V tomto případě souhlasíme s tím, co ve středu uvedl šéf atlantské pobočky Fedu Raphael Bostic. Podle něj potrvá minimálně čtyři až pět měsíců, než budeme schopni z vývoje inflace vyčíst jasnější strukturu s důrazem na rozlišení trvalých a přechodných faktorů. Fed se přitom bude soustředit na jádrový index výdajů na osobní spotřebu, který se ještě v březnu držel pod 2 %.

Barkin i Bostic jakožto členové Fedu patří do tábora tranzitorní inflace. Včera jejich řady svým proslovem rozšířil nejnovější člen Rady guvernérů Fedu Christopher Waller. Podle něj může inflace nad úrovní 2 % vydržet až do roku 2022, přičemž bude nepravděpodobné, že půjde o udržitelnou inflaci. Většina proinflačních faktorů je dle Wallera přechodná, a Fed na ně nehodlá nepřiměřeně reagovat. Mezi tyto faktory patří efekt srovnávací základny, vyšší ceny energií, fiskální podpora, spotřeba vycházející z naakumulovaných úspor, nedostatky na straně dodavatelských řetězců, a nakonec i zvýšená poptávka po zaměstnancích navyšující mzdy. Letos a příští rok se tak dle Wallera dočkáme inflace v rozmezí 2,25 % až 2,5 %. Důvody k obavám by vyvolaly trvalé měsíční nárůsty o 4 %.

Výčet centrálních bankéřů vyjadřujících se k inflaci uzavírá bývalý viceguvernér ECB Vitor Constâncio. Centrální banky podle něj musí počkat až na začátek roku 2022, aby se jim potvrdil/vyvrátil předpoklad tranzitornosti. Constâncio je přesvědčen, že ve výsledku se bude americká inflace letos a příští rok stěží pohybovat nad 2 %. Období udržitelně vysoké inflace je podle něj nepravděpodobné. Aby tomu bylo jinak, museli bychom vidět nárůst mezd přecházející v mzdově cenovou spirálu. Méně pravděpodobnou alternativou by pak byla situace, pokud by samotné odbourání dosavadních inflačních očekávání vyvolalo okamžitý posun cen směrem vzhůru.

Jak eliminovat efekt srovnávací základny

Alternativní pohled vycházející z nové měnověpolitikcké strategie Fedu nabídl ekonomický tým dallaské pobočky centrální banky, který ve snaze eliminovat distorze pramenící z efektu srovnávací základny sleduje průměrnou inflaci od doby počátku pandemie, tedy od února 2020.

Z grafu níže je patrné, že celková průměrná inflace na roční bázi dosahuje 2,6 % a po očištění o ceny potravin a energií 2,2 %. Index výdajů na osobní spotřebu pak dosáhl 1,9 % a pro Fed klíčové jádrové vyjádření 1,6 %. Z toho lze soudit, že nastavený cíl průměrné inflace, v tomto případě jádrového PCE indexu, je stále pod svou cílovou hodnotou, byť ekonomové přiznávají, že v dubnu se patrně dostane na 2 %.

Předpokládáme, že Fed bude chtít udržet sledovaný index na úrovních vyšších než 2 % po nějakou dobu, aby tak docílil dostatečně pevného ukotvení dlouhodobých inflačních očekávání. Z toho důvodu lze soudit, že měnový výbor nebude cítit potřebu přistupovat k prvním krokům úrokové normalizace jakkoliv s předstihem. Navíc, ještě před samotnou změnou sazeb nejprve přistoupí k úpravě programu nákupů aktiv.

Jak to vidí trh a co od Fedu čekáme v nejbližší době

Tržní účastníci jsou dlouhodobě skeptičtí vůči dodržení nové měnověpolitické strategie Fedu s mandátem plné inkluzivní zaměstnanosti a cílení průměrné inflace zahrnující přestřelení 2% inflačního cíle po nějakou dobu s cílem pevného ukotvení dlouhodobých inflačních očekávání právě na 2 %. Představitelé centrální banky se přitom drží nastavené forward guidance bez jakéhokoli vychýlení od nastaveného směru prognózy vzhledem k nové strategii.

O to zajímavější bude příští aktualizovaný výhled zveřejněný v červnu. Fed bude mít sice k dispozici více dat, stále jich ale zřejmě nebude dostatek, aby bylo možné vyvodit silné závěry z hlediska prvních kroků debaty o normalizaci měnové politiky. Takový scénář nám připadá pravděpodobnější až v září. V tu dobu by mělo být mnohem více jasno především o dalším dění kolem programu nákupů aktiv. Jak jsme psali již dříve, první zmínky o zahájení debaty o tzv. taperingu by měly být explicitně vysloveny na srpnovém symposiu v Jackson Hole, a poté dále rozvedeny na zářijovém zasedání měnového výboru spolu s aktualizovanou prognózou.

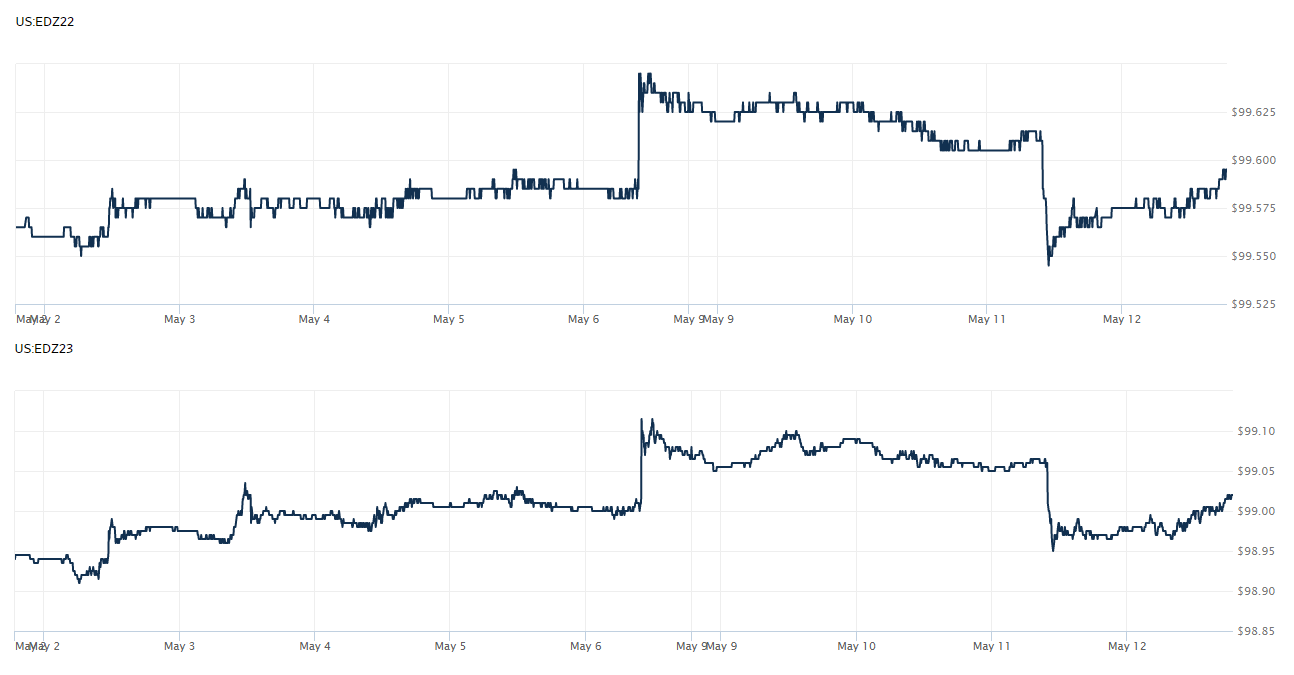

Podle nás lze začátek snižování tempa nákupů čekat nejdříve v prosinci 2021 či nejpozději v lednu 2022 a první zvýšení úrokových sazeb v roce 2023. Eurodolarové futures po středeční inflaci opět plně zacenily první hike o 25 bazických bodů už v prosinci 2022 (viz horní graf, EDZ22). Do konce roku 2023 pak reflektují více než tři hiky (viz spodní graf, EDZ23).

Americkou inflaci nechceme bagatelizovat. Trend je nastaven proinflačně, neznámých týkajících se (ne)udržitelnosti je ale mnoho. Z hlediska dalšího vývoje pracujeme se dvěma základními premisami. Zaprvé, Fed nebude chtít opakovat stejnou chybu z roku 2013, což se primárně týká taperingu. A zadruhé, pro centrální banky je vždy snazší inflaci a inflační očekávání krotit než povzbudit. Přiznáváme ale, že „led je tenký“. Jisté riziko „zaspání“ měnového výboru existuje, byť mu režim cílení průměrné inflace nechává značně rozvázané ruce. Více bude možné soudit až s větším množstvím dat, což bude v nejbližší době zahrnovat například květnový report z trhu práce, včetně revize dubnového výsledku.

Co sledujeme na trzích

Z reakce trhu je pro nás zajímavý zejména dluhopisový. Data z trhu práce v podstatě přešel, na inflaci již reagoval posunem vzhůru, u desetiletého instrumentu krátce pod 1,7 % s následnou korekcí do pásma 1,6-1,68 %. Fed je s posunem delších tržních sazeb evidentně v pohodě. Pokud se tak vyplní scénář, kdy dubnové zklamání o tvorbě nových pracovních míst bude vykompenzováno květnovým výsledkem dosahujícím hodnot mezi 1,5 a 2 miliony, počítáme s dalším posunem delšího konce výnosové křivky nacházejícího se stále hluboko pod předpandemickými úrovněmi.

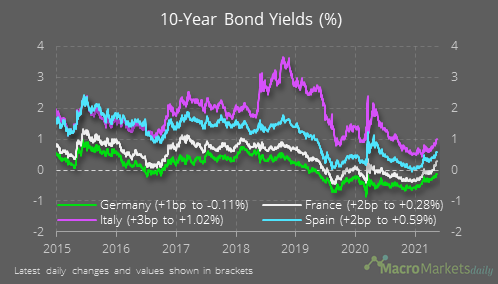

Rostoucí výnosy nahrávají dolaru. Ze středeční reakce kurzu bylo vidět, že trh větší váhu – minimálně krátkodobě – přiřazuje kanálu vidiny dřívějšího utažení měnové politiky než kanálu reálných sazeb hluboko v záporu. To však neznamená, že se dolar nedostane opět pod tlak, zejména v souvislosti se zaceňováním ekonomické obnovy v Evropě, kde se navíc už dnes spekuluje o snižování tempa nákupů aktiv ze strany ECB. To vše v posledních dnech působí na růst nominálních evropských výnosů (viz graf), které tak doplňují nárůst těch delších reálných (např. 5Y5Y) pozorovaný z přelomu dubna a května. Stále tak platí, že pro druhou polovinu roku vidíme pásmo eura proti dolaru mezi 1,2000 až 1,2500 EURUSD.

Z takového prostředí by měla profitovat koruna. Tento týden se potvrdilo, že i přes mnohem více jestřábí ČNB je kurz citlivý na intenzivnější posuny amerických tržních sazeb a dolaru. Výhledově předpokládáme, že se domácí měna vydá na cestu dalšího posilování, přičemž hlavní ziskovou vlnu vidíme s přibližujícím se přelomen druhého a třetího čtvrtletí. Kombinace ekonomické obnovy a spekulace o sazbách, kde trh již teď pro letošek zaceňuje bezmála tři úrokové hiky, by kurz měla posunout do oblasti 25,00 až 25,50 za euro. Čím optimističtější nálada a ochota riskovat spolu s výhledem jestřábí ČNB, tím intenzivnější posun ke spodní hranici vytyčeného pásma.

Nepůjde však o pohyby bez rizik. Mezi hlavní patří pandemie, konkrétně nové mutace a hrozba další podzimní vlny, ale také zahraniční dění. V případě rizikových měn, jako je i koruna, půjde například o vliv debaty o taperingu ze strany Fedu. Platí, že vyšší americké tržní sazby (reálné i nominální) by mohly kurzům měn rozvojových trhů sebrat vítr z plachet. Celkově ale očekáváme, že koruna letošní rok zakončí v zisku jak proti euru, tak proti dolaru.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,2108 EURUSD, dolarový index se pak nachází na hodnotě 90,58 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,2070 do 1,2127 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 25,47 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,43 až 25,61 EURCZK, ve dvojici s dolarem zase od 20,96 až 21,15 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.